Жоаннес Верморель, последняя редакция — сентябрь 2011 г.

В цепях поставок спрос (или продажи) на определенный продукт считается сезонным, если лежащий в его основе временной ряд подвержен предсказуемой циклической вариации, которая зависит от времени года. Сезонность является одной из статистических схем, наиболее часто используемых для повышения точности прогнозов спроса.

Пример: в большинстве западных предприятий розничной торговли пики продаж приходятся на рождественские праздники.

Пример сезонных временных рядов

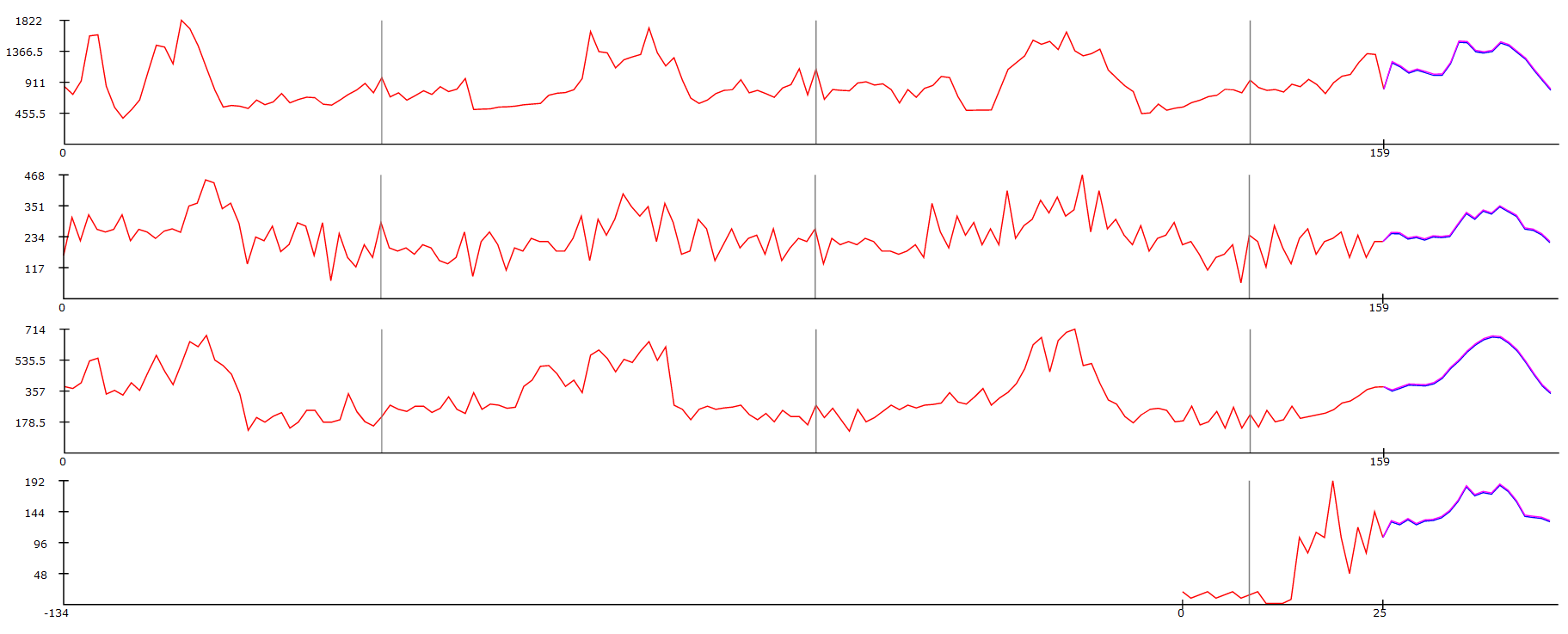

Ниже на графике представлены 4 временных ряда (щелкните, чтобы увеличить изображение). Временные ряды обобщаются еженедельно на протяжении 159 недель (около 3 лет). Данные отражают еженедельные поставки 4 различных продуктов со склада крупного предприятия розничной торговли в Европе.

Первый день каждого года (1 января) отмечен серой вертикальной чертой. Хронологические данные отмечены красным цветом, а прогноз Lokad - фиолетовым. Сезонность представлена в виде схожих схем, которые прослеживаются из года в год; серые маркеры используются в качестве ориентиров.

Базовая модель сезонного разбиения

Пусть Y(t) - это спрос в момент времени t'. Мы разбиваем спрос Y(t) на два компонента: S(t) - строго циклическую функцию и Z(t) - несезонное дополнение. Получаем:

Y(t) = S(t) * Z(t), где S(t + 1 год) = S(t)

Если вычисление такой функции S(t) возможно, процесс прогнозирования будет проходить в три этапа:

Вычисление временных рядов без сезонной составляющей как Z(t) = Y(t) / S(t).

Создание прогноза на основе временного ряда

Z(t) с вероятным использованием скользящего среднего.

Повторное использование факторов сезонности в прогнозе. Вернемся к исходной проблеме вычисления факторов сезонности

S(t).

При предполагаемом отсутствии трендов S(t) можно вычислить следующим образом:

где Y(t-1) - сокращение от Y(t - 1 год) и MA(t) - скользящее среднее Y(t) за 1 год.

Подход, предлагаемый в этом разделе является наивным, однако его можно с легкостью реализовать в Excel. В литературе описано немало статистических моделей, призванных решить проблему сезонности с помощью более сложных методов В том числе модели Бокса-Дженкинса, Хольта-Уинтерса, ARMA, ARIMA и др.

Трудности, возникающие при вычислении факторов сезонности

Приведенная выше модель сезонности представляет собой весьма наивный подход, который применим лишь к продолжительным ровным временным рядам с сезонной составляющей. Однако, при вычислении сезонности на практике возникают многочисленные трудности:

Слишком короткие временные ряды. Жизненный цикл большинства потребительских товаров не превышает 3-4 лет. В результате история продаж определенного продукта содержит в среднем недостаточное количество точек для вычисления каждого фактора сезонности (а именно значений

S(t) в течение года, см. предыдущий раздел).

Временные ряды содержат шумы. Случайные колебания цен на рынке сказываются на продажах и усложняют выделение сезонности.

Существует несколько сезонностей. При рассмотрении продаж на уровне торговой точки, сезонность продукта обычно связывается с сезонностью торговой точки.

Прочие схемы (тренд, жизненный цикл продукта) воздействуют на временные ряды и вносят в вычисление различного рода смещения.

Простой, хотя и требующий большого количества трудовых ресурсов, метод решения этих проблем заключается в создании профилей сезонности вручную на основе обобщения продуктов с одинаковым сезонным поведением. Жизненный цикл обобщенного продукта, как правило, гораздо больше жизненного цикла отдельно взятых продуктов, что способствует упрощению вычислительных задач.

Квази-сезонность

Многие схемы происходят один раз в году, но в различные дни. В Lokad такие схемы называют квази-сезонными. День матери (подвижный праздник, который в различных странах отмечается в различные дни), Рамадан, Пасха, и Ханука (подвижные праздники) служат примером квази-сезонности.

Такие квази-сезонные события не принимаются во внимание классическими циклическими моделями прогнозирования, которые предполагают, что продолжительность цикла строго постоянна. Для учета квази-сезонных событий необходима более сложная квази-циклическая логика.

Фишка Lokad

Согласно нашему опыту, подавляющее большинство видов деятельности человека подвержено влиянию сезонности. В частности, во временных рядах, отражающих продажи потребительских товаров (как продовольственных, так и непродовольственных) почти всегда имеется фактор сезонности. Однако, нередко из-за большого количества рыночного шума качество вычисления факторов сезонности оказывается настолько низким, что их практическое применение для обогащения прогнозов становится нецелесообразным.

Технология прогнозирования Lokad изначально предназначена для работы как с сезонностью, так и с квази-сезонностью. Поэтому вам не придется рассказывать'' Lokad об этих особенностях, мы уже сделали это за вас.

Чтобы преодолеть препятствия, связанные с недостаточным количеством хронологических данных для большинства временных рядов в сфере розничной торговли и промышленного производства, Lokad выполняет одновременный анализ множественных временных рядов. При этом сезонность вычисляется не для отдельно взятого продукта, а для нескольких. Благодаря этому мы снижаем шум в вычислениях сезонности, а также вводим сезонность в прогнозы даже для тех продуктов, продолжительность продаж которых не превышает одного года.