von Joannès Vermorel, zuletzt geändert September 2011In Supply Chain, weist die Nachfrage, oder der Verkauf,

eines bestimmten Produkts Saisonalität auf, wenn die zugrundeliegenden Zeitreihen je nach Jahreszeit vorhersehbaren zyklischen Schwankungen unterliegen. Saisonalität ist eines der am häufigsten verwendeten statistischen Muster zur Verbesserung der Genauigkeit von Bedarfsvorhersagen.

Beispiel: Weihnachtszeit bedeutet für die meisten westlichen Einzelhändler Hauptgeschäftszeit.

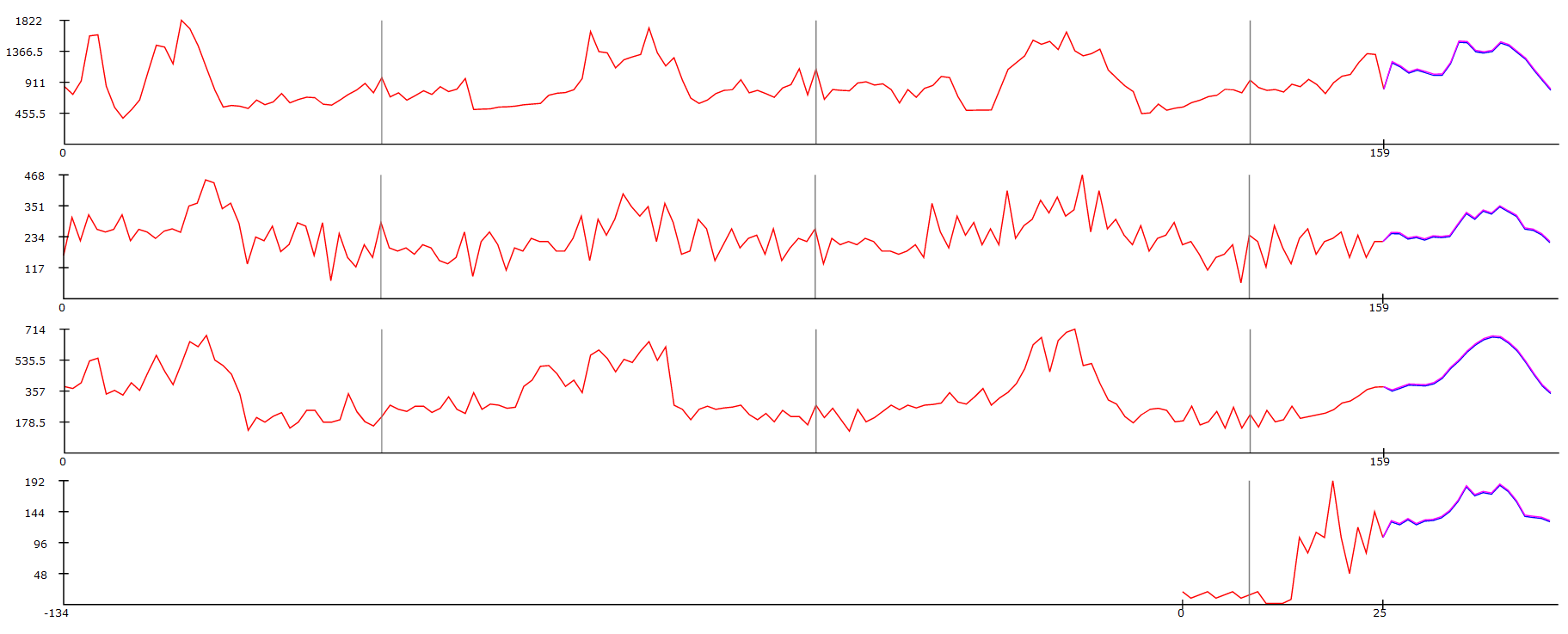

Abbildung saisonaler Verläufe

Das unten dargestellte Diagramm veranschaulicht

4 saisonale Zeitreihen (zum Vergrößern bitte klicken). Zeitreihen werden wöchentlich über einen Zeitraum von 159 Wochen (circa 3 Jahre) angesammelt. Die Daten repräsentieren wöchentliche Lieferungen für 4 unterschiedliche Produkte aus dem Lager eines großen europäischen Einzelhändlers.

Der erste Tag des Jahres (1. Januar) ist durch eine graue vertikale Linie markiert. Die Stammdaten werden in rot angezeigt, die Lokad Prognose in lila. Die Saisonalität kann anhand der Ähnlichkeit der Kurven der jeweiligen Jahre optisch erkannt werden. Orientieren Sie sich an den grauen Markierungen.

Basismodell für saisonalen Rückgang

Y(t) ist die Nachfrage zum Zeitpunkt

t. Wir zerlegen die Nachfrage

Y(t) in zwei Komponenten:

S(t) ein streng zyklische Funktion und

Z(t), das nicht saisonale Gegenstück. Darauf folgt:

Y(t) = S(t) * Z(t) wobei

S(t + 1 Jahr) = S(t)Kann die Funktion

S(t) geschätzt werden, besteht der Prognoseprozess üblicherweise aus drei Stufen:

- Berechnung der saisonunabhängigen Zeitreihe

Z(t) = Y(t) / S(t). - Erstellung der Prognose über die Zeitreihen Z(t), möglicherweise anhand des gleitenden Durchschnitts.

- Im Anschluss erneute Anwendung der saisonalen Indizes auf die Prognose.

Zurück zum anfänglichen Problem bei der Kalkulierung saisonaler Indizes

S(t), angenommen es besteht kein Trend (unter anderen), kann

S(t) folgendermaßen kalkuliert werden:

S(t) = AVERAGE( Y(t-1)/MA(t-1) + Y(t-2)/MA(t-2) + Y(t-3)/MA(t-3) + ... )wobei

Y(t-1) die Abkürzung für

Y(t - 1 Jahr) und

MA(t) der 1-jährige gleitende Durchschnitt von

Y(t) ist.

Der in diesem Abschnitt vorgeschlagenen Ansatz ist

naiv, kann jedoch einfach in Excel umgesetzt werden. In Literatur über die Herangehenweise an Saisonalität mit komplexeren Methoden findet man viele statistische Modelle. z. B.: Box-Jenkins, ARMA, ARIMA, Holt-Winters...

Herausforderung bei der Schätzung saisonaler Indizes

Das oben dargestellte Saisonalitätsmodell stellt einen eher naiven Ansatz dar, der für lange ruhige Zeiteihen geeignet ist. Dennoch gibt es bei der Schätzung von Saisonalität einige praktische Schwierigkeiten:

- Zeitreihen sind kurz. Die Lebensdauer der meisten Konsumgüter beträgt maximal 3 bis 4 Jahre. Aufgrunddessen bietet die Abverkaufshistorie für das jeweilige Produkt durchschnittlich nur wenige Punkte in der Vergangenheit zur Schätzung des jeweiligen saisonalen Index (nämlich die Werte von 'S(t)' im Verlauf des Jahres, vgl. vorherigen Abschnitt).

Zeitreihen sind unruhig. Willkürliche Marktschwankungen beinflussen den Umsatz und erschweren die Eingrenzung von Saisonalität. - Mehrer Saisonalitäten sind beteiligt. Sieht man sich den Umsatz einer einzelnen Verkaufstelle an, stellt man fest, dass die Saisonalität des Produkts mit der Saisonalität des Geschäfts in Zusammenhang steht.

- Sonstige Muster wie Trends oder Produkt-Lebensdauer beeinflussen ebenfalls die Zeitreihen, was zu allerlei Verzerrungen innerhalb der Schätzung führt.

Eine einfach - wenn auch aufwändige - Methode zur Lösung dieser Probleme ist die manuelle Erstellung "saisonaler Profile" aus angesammelten Produkten, deren gemeinsame Saisonalität bekannt ist. Die Lebensdauer der Produktansammlung ist üblicherweise wesentlich länger als die Lebensdauer der einzelnen Produkte, wodurch die Schätzungsprobleme behoben werden.

Schein-Saisonalität

Es gibt viele Muster, die einmal pro Jahr vorkommen, jedoch

nicht immer im selben Zeitraum. Wir bei Lokad nennen diese Muster,

schein-saisonal. Zum Beispiel Muttertag (fällt je nach Jahr auf ein anderes Datum und ist zudem Landesabhängig) sowie andere Feiertage wie Ramadan, Ostern und Hanukkah (die jahresbedingt immer auf ein anderes Datum fallen), sind schein-saisonal.

Diese

schein-saisonalen Ereignisse könne in klassichen zyklischen Prognosemodellen nicht berücksichtigt werden, da hier angenommen wird, dass die Zyklusperiode absolut konstant ist. Um diese schein-saisonalen Ereignisse zu bearbeiten, benötigt man eine komplexere

schein-zyklische Logik.

Lokad hat die Lösung

Unserer Erfahrung nach

beeinflusst Saisonalität die Mehrheit aller menschlichen Aktivitäten. Insbesondere in Umsatz von Konsumgütern (egal ob Lebensmittel oder sonstige Güter) darstellenden Zeitreihen ist fast immer ein saisonaler Faktor vorhanden. Jedoch kommt es häufig vor, dass aufgrund der Anzahl an Marktstörungen die Qualität der Schätzung von saisonalen Indizes zu niedrig ist um für die Verfeinerung der Prognose von Nutzen zu sein.

Die

Prognosetechnologie von Lokad behandelt automatisch beides: Saisonalität und Schein-Saisonalität. Sie müssen Lokad also nicht darüber

informieren. Wir haben bereits alles vorbereitet.

Um aus dem Mangel an historischer Tiefe von Zeitreihen im Einzelhandel oder der Herstellung entstandene Probleme lösen zu können, verwendet Lokad eine

multiple Zeitreihenanalyse in der die Saisonalität nicht anhand eines einzigen Produkts sondern anhand mehrerer Produkte bewertet wird. Dadurch reduzieren wir Unruhen in unseren Schätzungen der Saisonalität und führen Saisonalität gleichzeitig in die Prognosen ein, auch wenn die Produkte noch kein ganzes Jahr auf dem Markt sind.