di Gaël Grasset, Luglio 2015Il cost-plus pricing (pricing a costo maggiorato) consiste nello stabilire i prezzi sulla base dei

costi di produzione e del

livello di maggiorazione desiderato. Questo metodo, facile da calcolare anche per grandi quantità di prodotti, consente all'azienda di assicurare il proprio margine. Secondo Chris Guilding et al., il cost-plus pricing è molto diffuso nel retail, tanto che molte aziende lo utilizzano per almeno una parte dei propri prodotti e lo ritengono importante nel quadro della propria strategia generale.

Il cost-plus pricing è una pietra miliare nella storia della politica dei prezzi, anche se, a oggi, sembra aver perso terreno: confrontando alcuni studi risalenti al 1992, Ward Hanson ha dimostrato che il ricorso al cost-plus pricing da parte delle aziende del Regno Unito era pari all'80% prima della Seconda guerra mondiale, al 70% nel 1970 e solo al 59% alla fine degli anni Ottanta. Questo calo può essere spiegato con i principali lati negativi del cost-plus pricing, in particolare con il fatto che

i prezzi dei competitor sono ignorati e che i costi di produzione tendono a essere eccessivi.

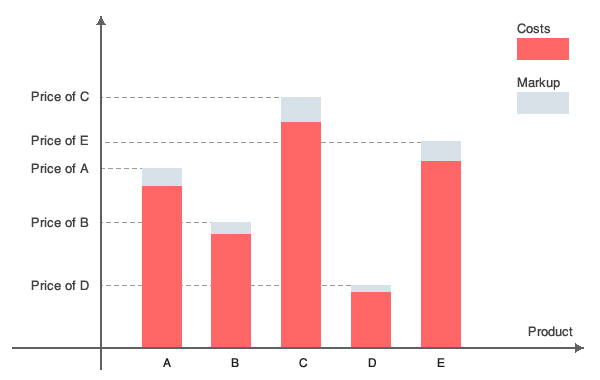

Principi di base

Il cost-plus pricing

assicura i margini grazie a una maggiorazione fissa. Per raggiungere un certo livello di maggiorazione, basta moltiplicare i costi di produzione previsti (sia variabili che fissi) per la maggiorazione desiderata, ottenendo così un prezzo per un livello anticipato di vendite.

Se F è il costo fisso, V il costo variabile per unità, M la maggiorazione desiderata e S il numero stimato di vendite, il prezzo sarà calcolato come segue:

prezzo = (1+M)(F+VxS)/SUn'azienda ha costi fissi pari a €900 e un costo variabile pari a €1 per unità. Si stima che verranno vendute 100 unità. Il costo totale sarà pari a 900+100 = €1000, ossia €10 per unità. L'azienda intende fissare la maggiorazione al 30%. Il prezzo sarà quindi pari a 1,3 x 10 = €13 e il profitto pari a 3 x 100 = €300.Nel retail, stimare le vendite future (e quindi anche costi variabili e ricavi futuri) può rivelarsi piuttosto difficile. Esiste quindi un'altra versione della formula del cost-plus pricing, che richiede meno informazioni rispetto alla formula classica. Considerando solo il costo variabile, è possibile fissare un prezzo con la formula:

prezzo = (1+M)V. Il problema è che in questo modo la maggiorazione verrà poi ridotta dai costi fissi. Ad esempio, nel caso del retail, i costi fissi tendono a essere piuttosto contenuti, mentre la quantità di vendite può influire notevolmente sui costi (per esempio, nel caso di sconti o promozioni).

Un'azienda ha costi fissi pari a €200 e costi variabili pari a €10 per unità. Il prezzo del prodotto sarà quindi di €13 con una maggiorazione del 30%. Se sono vendute 100 unità, il profitto è pari a 3x100-200 = €100. Il cost-plus pricing implica l'uso della stessa percentuale di maggiorazione su una quantità notevole di prodotti. Sostanzialmente, qualsiasi tipo di pricing può dirsi "cost-plus", in una certa misura, ma se la maggiorazione è diversa per ogni prodotto, allora i possibili benefici vanno persi. Supponiamo quindi che la maggiorazione M sia, nel cost-plus pricing, la stessa per molti prodotti diversi.

Perché usare il cost-plus pricing?

Prima di tutto, il cost-plus pricing è

facile da calcolare, soprattutto nel caso della formula più "breve". Per ogni prodotto, il prezzo è stabilito moltiplicando il costo per

(1+M). Per esempio, una rete retail con molti prodotti in catalogo potrebbe scegliere di stabilire i propri prezzi semplicemente aggiungendo la maggiorazione desiderata al prezzo di acquisto. Nel caso di sconti o promozioni, il retailer dovrebbe considerare il prezzo di acquisto che è disposto a pagare.

Inoltre, questo metodo garantisce profitti attraverso il contratto in uso e limita il rischio di perdite: questo metodo di pricing è anzi uno dei più sicuri per proteggersi da rischi eventuali.

Ogni unità venduta aumenta i margini, poiché i costi sono ripagati e la maggiorazione è convertita in margine.

Infine, questo tipo di pricing è relativamente

trasparente per il cliente, poiché è facile spiegare come è stato calcolato il prezzo. Ad esempio, un'azienda potrebbe spiegare in tutta semplicità che, dati i costi C e la maggiorazione M, si è arrivati al prezzo stabilito. La trasparenza di questo metodo è tale da rendere i prezzi perfettamente comprensibili per tutti i clienti.

Quali sono i lati negativi del cost-plus pricing?

Il cost-plus pricing non tiene conto dei prezzi dei competitor. Il prezzo è stabilito in base a fattori di origine e solo in seguito è confrontato con quello delle aziende concorrenti. Se il prezzo è troppo basso, i margini e, di conseguenza, i profitti saranno più bassi. Se invece il prezzo è troppo alto, il numero delle vendite potrebbe essere intaccato dalla concorrenza. Poiché la maggiorazione è definita da prezzo di acquisto anticipato e costi fissi, il margine sarà anche in questo caso più basso di quanto previsto, o addirittura negativo.

Un'azienda ha costi fissi pari a €900 e costi variabili pari a €1 per unità. Si stima di vendere 100 unità. Il costo totale sarà pari a 900+100 = €1000, ossia €10 per unità. La maggiorazione desiderata è del 30%. Il prezzo sarà quindi pari a 1,3 x 10 = €13. L'azienda concorrente fissa il prezzo a €11. La domanda sarà quindi ridotta di 50 unità. Il costo di produzione per la prima azienda è di €950 e il profitto è pari a 50x13 = €650. Il profitto sarà quindi di -€300 invece del +€300 inizialmente previsto.I costi di produzione tendono a essere eccessivi nel caso di prodotti personalizzati. Per chi sviluppa il prodotto, non esiste alcun incentivo a controllare i costi di produzione con i vincoli richiesti: vengono quindi creati i prodotti che sembrano adatti (magari aggiungendo nuove, costose funzionalità, oppure sviluppando un design totalmente diverso), senza tenere conto della realtà del mercato.

Anche i contratti tendono ad avere un costo eccessivo. Se un fornitore ha un contratto cost-plus con uno dei clienti, la maggiorazione sui suoi prezzi sarà fissa, per cui maggiori saranno i costi, maggiore sarà il profitto. Per esempio, secondo il Center for Strategic and International Studies, i contratti cost-plus sono la norma nel settore della difesa, per cui i governi tendono a pagare un prezzo eccessivamente alto per gran parte delle proprie apparecchiature militari.

Allo stesso tempo, il fornitore può produrre un prodotto A e un prodotto B di pari qualità. Il prodotto A costa €100, mentre il prodotto B costa €120. Nel contratto, la maggiorazione è fissata al 10%. Pertanto, poiché il margine sarà di €10 (per il prodotto A) o di €12 (per il prodotto B), l'azienda sceglierà di vendere il prodotto B poiché massimizzerà i profitti.Riferimenti

- Center for Strategic and International Studies (CSIS), "Defense industrial initiatives. Current issues : Cost-plus Contracts"

- Guilding C., Drury C. e Tayles M., "An empirical investigation of the importance of cost-plus pricing"

- Hanson W., "The dynamics of Cost-plus Pricing", Managerial and Decision Economics, vol. 13, 149-161, 1992