Гаэль Грассе, июль 2015 г.Ценообразование по формуле «затраты плюс прибыль» подразумевает учет

затрат на производство и

желаемой наценки. Данный метод позволяет компаниям сохранять прибыль, и его легко применять при расчете цен для большого количества продуктов. Согласно Крису Гилдингу и прочим, сегодня данный метод широко используется компаниями розничной торговли по крайней мере на части продукции, и данный тип расчета цен считается важным при составлении глобальных стратегий ценообразования.

Расчет цен по формуле «затраты плюс» — это важная часть истории ценообразования, даже если сегодня этот метод используется все реже и реже. Сравнив несколько исследований за 1992 год, Уорд Хэнсон показал, что частота применения данного метода британскими компаниями до Второй Мировой Войны достигала 80 %, в 1970-е годы — 70 % и всего 59 % в конце 1980-х. Это снижение объясняется основными недостатками такого расчета цен. В частности, данный метод

не учитывает цены конкурентов, а затраты на производство зачастую превышают установленные нормы.

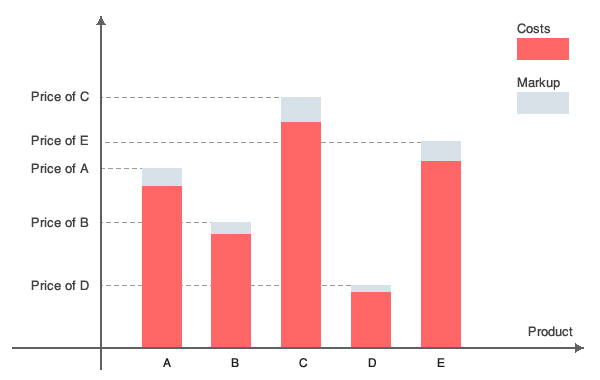

Общий принцип

Ценообразование «затраты плюс» позволяет

защитить прибыли за счет фиксированной наценки. В этом случае фирмы устанавливают цены, просто умножая примерные затраты на производство (переменные и постоянные) на желаемое значение наценки для получения необходимого уровня дохода.

Если F — постоянные затраты, V — переменные затраты из расчета на единицу товара, M — желаемая наценка и S — уровень дохода, то цена устанавливается по следующей формуле:

цена = (1+M)(F+VxS)/SПредположим, что в компании постоянные затраты составляют 900 долларов, а переменные — 1 доллар на каждую единицу товара. Компания ожидает, что будет продано 100 единиц товара. Общие затраты составят 900+100 = 1000 долларов, то есть цена каждой единицы товара будет составлять 10 долларов. Далее, они хотят установить наценку в размере 30 %. Таким образом, цена будет равна 1,3 x 10 = 13 долларов, а прибыль составит 3 x 100 = 300 долларов.Оценить уровень продаж в будущем (а следовательно и уровень переменных затрат и прибыли в будущем) в розничной торговле бывает довольно сложно. В результате, существует «более слабая» версия расчета цен «затраты плюс», которая позволяет рассчитывать цены, имея меньше данных, чем это необходимо для стандартной формулы. Если известны только переменные затраты, цены можно рассчитывать по следующей формуле:

price = (1+M)V. Главная проблема данного подхода заключается в том, что наценка на товары будет снижена за счет фактических постоянных затрат. В розничной торговле постоянные затраты обычно бывают незначительными. В таком случае количество единовременно продаваемого товара может влиять на затраты, например, когда розничные продавцы предлагают скидки при определенном объеме заказа.

Предположим, что постоянные затраты компании составляют 200 долларов, а переменные — 10 долларов за единицу товара. Тогда цена товара при наценке в 30 % составит 13 долларов. Если компания продаст 100 единиц товара, она получит прибыль в размере 3 x 100 – 200 = 100 долларов. Расчет цен по принципу «затраты плюс» подразумевает использование одной и той же желаемой наценки для большого количества товаров. В целом, любой расчет цен в какой-то мере учитывает фактические затраты, однако если для разных товаров устанавливаются разные наценки, то преимущества данного метода будут потеряны. Поэтому мы считаем, что расчет цен по формуле «затраты плюс» подходит при использовании нескольких M для большого количества товаров.

TODO:

insert graphЗачем нужен расчет цен по формуле «затраты плюс»?

Во-первых, такой метод позволяет

легко рассчитать цены, в частности, если речь идет о его «слабой» версии. Цена каждого товара устанавливается путем простого умножения затрат на

(1+M). Например, компания розничной торговли, работающая с большим количеством товаров, может рассчитать все цены, просто добавив нужную наценку к закупочной цене. В случае со скидками компания должна учитывать закупочные цены, в соответствии с которыми ей придется приобретать товары.

Кроме того, данный метод позволяет гарантировать получение прибыли по контракту, и риск возникновения потерь здесь один из самых низких.

Каждая проданная единица товара повышает прибыль, потому что после оплаты расходов наценка превращается в прибыль.

Наконец, данный метод расчета цен относительно

прозрачен для клиентов, и компании будет легко объяснить, почему цены устанавливаются именно на таком уровне. Например, компания может сказать, что при затратах C и наценке M установленная цена является полностью оправданной. Прозрачные методы расчета цен позволяют клиентам понять, почему выбраны те или иные расценки.

Какие недостатки имеет расчет цен по формуле «затраты плюс»?

При таком расчете цен не учитываются цены конкурентов. Цена определяется на основании факторов, заданных изначально, и только потом она сравнивается с ценами конкурентов. Если цена слишком низкая, значит прибыль можно было бы повысить за счет повышения наценки. Если цена слишком высокая, то объем продаж может упасть вследствие конкуренции. Наценка определяется по закупочной цене и постоянным затратам, а значит прибыль может оказаться меньше ожидаемой, и в некоторых случаях она может и вовсе быть потеряна.

Предположим, что постоянные затраты компании составляют 900 долларов, а переменные — 1 доллар за единицу товара. Компания намеревается продать 100 единиц товара. Общие затраты составляют 900+100 = 1000 долларов, иными словами, себестоимость товара равна 10 долларам за единицу. Компания хочет установить наценку в размере 30 %. Следовательно, цена товара составит 1,3 x 10 = 13 долларов. Конкурент установил цену на такой же товар в размере 11 долларов. Предположим, что спрос на товар рассматриваемой компании достигнет всего 50 единиц. Тогда затраты на производство товара составят 950 долларов, а прибыль — 50x13 = 650 долларов. Таким образом, мы получаем прибыль в –300 долларов, вместо ожидаемых +300 долларов.Затраты на производство часто выходят за установленные пределы, когда речь идет об уникальной продукции. Ничто не обязывает инженеров или разработчиков сдерживать затраты на производство в пределах требований. Они создают то, что считают нужным (добавляя дополнительные дорогостоящие функции или разрабатывая новое оформление), не обращая внимания на реальные рыночные условия.

Затраты по контрактам также часто выходят за допустимые пределы. Если поставщик заключил с одним из клиентов контракт на условиях «затраты плюс», то его прибыль будет фиксированной, а следовательно, чем выше его затраты, тем больше прибыли он получит. Например, согласно CSIS, контракты на условиях «затраты плюс» являются нормой для оборонной промышленности, вследствие чего правительство выделяет чрезмерные средства на приобретение большинства видов военной продукции.

В то же время поставщик может производить сразу два товара, А и В, одинакового качества. При этом товар А будет стоить 100 долларов, а В — 120 долларов. Согласно контракту, наценка будет установлена в размере 10 %. Таким образом, если прибыль будет составлять либо 10 долларов (за товар A), либо 12 долларов (за товар B), компания будет стремиться продавать товар В, потому что это выгоднее для нее.

Литература

- Center for Strategic & International Studies (CSIS), “Defense industrial initiatives. Current issues : Cost-plus Contracts”

- Guilding C., Drury C. & Tayles M., “An empirical investigation of the importance of cost-plus pricing”

- Hanson W., “The dynamics of Cost-plus Pricing”, Managerial and decision economics, vol. 13, 149-161, 1992