di Joannes Vermorel, Marzo 2020Nel campo della gestione delle scorte, l'analisi ABC è un metodo rudimentale di categorizzazione delle scorte utilizzato per concentrare gli sforzi e le risorse aziendali sugli articoli che contano di più. Questo metodo si basa sull'osservazione empirica che una piccola frazione degli articoli o

SKU rappresenta generalmente una parte significativa del business. Prima che i sistemi di

inventario permanente diventassero popolari, l'analisi ABC veniva utilizzata per ridurre la quantità di operazioni amministrative associate alla gestione dell'inventario. A partire dagli anni 2000, questo metodo è utilizzato principalmente come metodo di visualizzazione dei dati, e come un modo per dare priorità all'attenzione dei responsabili della supply chain, che devono regolarmente rivedere le configurazioni di approvvigionamento all'interno del loro sistema di gestione dell'inventario, come ad esmempio i

parametri Min/Max o i

livelli di servizio.

Realizzare un'analisi ABC

L'analisi ABC è un metodo di categorizzazione dell'inventario che assegna una classe ad ogni articolo - o SKU, o prodotto - generalmente indicato come A, B e C, dove A (o C) è la classe associata agli articoli più (o meno) venduti o consumati. Ci possono essere più di tre classi (ad esempio D, E, F, ... ), anche se di solito il numero di classi tende ad essere inferiore a dieci.

Per calcolare le classi, i responsabili della supply chain devono determinare una serie di parametri:

- il numero di classi

- un'unità per misurare "peso" di ogni articolo

- la portata temporale della misurazione

- una percentuale utilizzata come soglia per ogni classe.

Le percentuali sono relative all'unità scelta per misurare il peso rispetto alla portata temporale. Esse sono in genere legate al fatturato misurato in dollari o in unità vendute.

Sebbene sia possibile dare indicazioni circa la scelta dei parametri, essi rimangono generalmente piuttosto arbitrari. Poiché l'analisi ABC è destinata ad essere accessibile ad un pubblico variegato all'interno dell'azienda, i parametri sono di solito numeri tondi più facili da memorizzare.

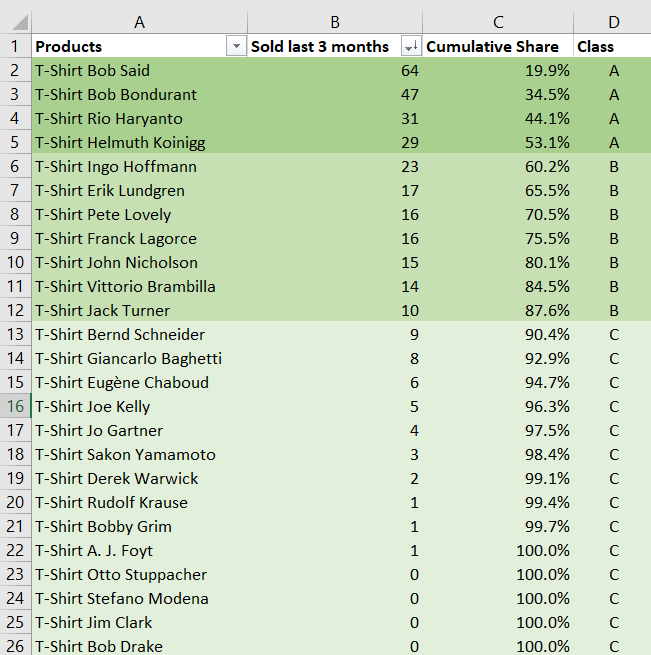

Ad esempio, il responsabile dell'inventario di un e-commerce di nicchia che vende un assortimento di 10.000 T-shirt per un fatturato annuo di 50 milioni di euro potrebbe decidere di effettuare un'analisi ABC con i seguenti parametri:

- 3 classi (A, B, C)

- ogni unità venduta conta come ‘1’

- gli ultimi 3 mesi di vendita vengono presi in cosiderazione

- le soglie sono 60% (A), 30% (B) e 10% (C).

Utilizzando un foglio di calcolo, il gestore ordina tutti gli articoli in ordine decrescente in base ai volumi di vendita degli ultimi tre mesi, misurati in unità vendute. Le soglie vengono poi utilizzate in rapporto alla quota cumulativa dei pesi degli articoli. La classe A dovrebbe avere un numero di articoli molto inferiore rispetto alla classe C. Nell'esempio che segue, le classi A/B/C hanno rispettivamente 4/7/14 articoli.

Download il foglio di calcolo Excel

Download il foglio di calcolo Excel:

abc-analysis.xlsxCome illustrato nel foglio di calcolo Excel qui sopra, l'esecuzione di un'analisi ABC è pittosto semplice. Inoltre, molti software di gestione dell'inventario includono l'analisi ABC (e spesso anche delle varianti), poiché l'implementazione è relativamente semplice dal punto di vista dell'ingegneria del software.

L'unità di misura può essere

unità (cioè unità vendute) se, come illustrato nell'esempio precedente, tutti gli articoli venduti tendono ad avere prezzi simili. Tuttavia, se alcuni articoli sono molto più costosi di altri, in genere ha più senso valutarli in base ai loro prezzi di acquisto o di vendita.

Lo storico dovrebbe essere sufficientemente ampio da far sì che le quantità medie siano statisticamente significative. Di solito, le classi sono più stabili se si usa un multiplo comune di ciclicità, come ad esempio un anno, per neutralizzare l'effetto della

stagionalità, o un numero intero di settimane per neutralizzare gli effetti "del giorno della settimana".

Le soglie sono in genere regolate in modo che ogni classe abbia almeno 5 volte più elementi di quella che la precede. Ciò garantisce che anche un catalogo di grandi dimensioni possa essere coperto con un numero ridotto di classi. Partendo da una classe A di 100 articoli, e ipotizzando degli incrementi di 5x, il rivenditore di magliette presentato sopra avrebbe bisogno di 4 classi per coprire l'intero catalogo (100x5x5x5x5 = 12.500).

Il principio di Pareto e le leggi di potenza

L'analisi ABC si basa sull'osservazione empirica, nota come principio di Pareto o legge 80/20, secondo il quale il 20% dei prodotti principali rappresenta di solito l'80% del volume delle vendite, indipendentemente dall'unità di misura scelta. Quindi, in tali circostanze, ha senso segmentare gli elementi di interesse - gli oggetti in magazzino - secondo la loro "magnitudine" di importanza, cioè le classi ABC.

Da un punto di vista più matematico, un'analisi orientata alle magnitudini come l'analisi ABC è interessante quando la distribuzione (delle probabilità) sottostante ha una "coda grossa", cioè punti che si discostano notevolmente dalla media (1). Queste situazioni si verificano frequentemente sia nei fenomeni naturali che nelle attività umane. Ad esempio, le seguenti distribuzioni sono tipicamente a "coda grossa":

- personale dell'azienda in un paese

- biomassa (in tonnellate) delle specie in un'area

- incassi dei vari film al botteghino (in un anno)

- prodotti ritirati (in unità) nell'industria automobilistica

- ...

Esiste un intero "bestiario" di distribuzioni matematiche che sono note per adattarsi a queste situazioni. Le distribuzioni più utilizzate sono probabilmente le leggi di potenza e la legge di Zipf. Queste funzioni matematiche variano per lo più nella loro capacità di mettere un "peso" sulla coda della distribuzione, cioè nella loro capacità di riflettere le probabilità che si verifichino situazioni molto rare.

Nel caso specifico delle supply chains, le forze economiche entrano solitamente in gioco per limitare artificialmente l'entità degli "outlier". Ad esempio, per quanto riguarda gli articoli che ritornano in magazzino, si può notare che i meno performanti vengono generalmente rimossi dall'assortimento. Pertanto, gli articoli che verrebbero venduti, diciamo, solo una volta all'anno non vengono rilevati, perché l'azienda smette di venderli molto prima che raggiungano questo livello di vendite.

Al contrario, se un articolo vende particolarmente bene, l'azienda è incentivata a introdurre varianti (di colore, dimensioni o qualsiasi altro attributo tecnico) al fine di aumentare ulteriormente il volume complessivo delle vendite. Anche in questo caso, non si potranno mai riscontrare articoli che vendano decine di milioni di unità, perché nel momento in cui l'articolo raggiunge questo volume, sono state già introdotte varianti che cannibalizzano le vendite dell'articolo originale.

Pratiche comuni basate sull'analisi ABC

L'analisi ABC viene utilizzata per supportare decisioni di routine relative all'inventario, come ad esempio il trasferimento degli ordini di acquisto ai fornitori. Ci si potrebbe chiedere se le pratiche basate sull'analisi ABC possano essere considerate come

buone pratiche (si veda la sezione sottostante sui limiti dell'analisi ABC). Quel che è certo è che alcune pratiche sono molto diffuse, come ad esempio:

- l'assegnazione di livelli di servizio in base alla classe degli articoli, con le prime classi che hanno gli obiettivi più alti, mentre le ultime classi hanno quelli più bassi.

- l'assegnazione uniforme del personale (attenzione) ad ogni classe; ad esempio, il professionista della supply chain passa 1 ora a rivedere la classe A (100 articoli), e poi 1 ora a rivedere la classe D (10.000 articoli).

- la segmentazione di tutti i KPI per classe e, analogamente, la segmentazione di tutte le dashboard o report in base alla classe di interesse.

- l'istituzione di riunioni che valutino le prestazioni dei team che si occupano della supply chain, sulla base di regole che dipendono dalle classi ABC stesse.

In effetti, poiché le classi ABC sono facili da elaborare e da gestire, esse tendono a essere integrate alle pratiche aziendali in materia di supply chain, poiché di solito c'è poca resistenza contro quello che sembra essere un modo intuitivo per perfezionare un'analisi relativa all'inventario.

Prospettiva storica sulla gestione dei materiali

L'analisi ABC è nata da un approccio alla gestione dei materiali che mirava a minimizzare il sovraccarico amministrativo legato alla gestione dell'inventario. Ogni tipo di articolo avrebbe avuto il suo specifico insieme di processi:

- "articoli A" con un controllo molto rigoroso e una registrazione accurata;

- "articoli B" con registrazioni leggermente meno rigorose e accurate;

- "articoli C" con controlli il più semplici possibili e registrazioni minime;

Infatti, prima degli anni '70, i registri d'inventario dovevano essere scritti manualmente nei libri contabili dai dipendenti amministrativi, una procedura tanto lenta quanto costosa. Per questo motivo si sono adottati metodi di gestione dell'inventario che non richiedessero registrazioni di alcun tipo, come il

Kanban.

Tuttavia, con l'avvento dei sistemi di

inventario perpetuo e dei lettori di codici a barre a basso costo, questa pratica è gradualmente scomparsa. Infatti, i rischi associati ai movimenti d'inventario senza registrazioni (digitali), sono ora molto più costosi del mantenimento di tali registri. E così tutti gli articoli sono trattati come articoli A (cioè con controlli severi e precisi), indipendentemente dalla loro importanza.

Tuttavia, va notato che la maggior parte delle aziende continua a distinguere tra le scorte, articoli che vengono processati e venduti e che devono essere rintracciati, e le forniture generiche (ad es. articoli di libreria) che non vengono tracciate.

È sorprendente che molte fonti continuino a indicare questa prospettiva storica come la motivazione centrale dell'analisi ABC, allorché questa pratica è essenzialmente scomparsa dai processi della maggior parte delle grandi e medie imprese sin dai primi anni 2000.

I limti dell'analisi ABC

L'analisi ABC è un metodo rudimentale di categorizzazione dell'inventario e ha dei limiti. Questi limiti tendono ad esacerbare i problemi preesistenti della supply chain, come la carenza o l'eccesso di scorte, l'instabilità e la bassa produttività.

Instabilità. Quando si utilizzano parametri “ragionevoli”, come quelli indicati qui sopra, l'analisi ABC determina spesso che un quarto o addirittura la metà degli articoli cambia categoria ogni trimestre in vari settori. Ancora peggio, poiché valutare la stabilità dell'analisi ABC è più complicato che eseguire l'analisi ABC stessa, la maggior parte delle aziende non si rende nemmeno conto del problema. Tali instabilità mettono in discussione una parte significativa delle misure correttive, guidate dalla classificazione ABC, che finiscono per essere applicate agli articoli sbagliati.

Totale mancanza di dinamismo. L'analisi ABC non è coerente con i modelli di domanda di base come il lancio di prodotti. Un articolo che è stato appena introdotto ha un basso volume di vendita per definizione, perché esso non è ancora stato rilevato. Sebbene sia possibile mitigare l'effetto di novità, altri pattern, come la

stagionalità, complicano il processo. Ad esempio, in ottobre, i giocattoli introdotti sei mesi prima sono classificati come articoli C, anche se mancano ancora i dati delle vendite di Natale. L'analisi ABC è una prospettiva statica

on-demand e quindi genererà inefficienze di inventario anche se la domanda non lo è.

Basso livello di significato. Per quanto riguarda gli indicatori statistici, la quantità di informazioni estratte dallo storico della domanda e suddivise in categorie secondo le classi ABC è estremamente bassa. Ad esempio, anche un indicatore banale come "unità totali vendute l'anno scorso" tende ad avere più informazioni su un particolare articolo rispetto alla sua classe ABC. Inoltre, un qualsiasi modello statistico che svolga un qualsiasi tipo di compito sullo storico dell'inventario può reimplementare internamente un'analisi ABC se questo può aiutare, anche se in pratica questo è difficile che accada.

Sprecare tempo con cose banali: l'effetto

bikeshedding. L'analisi ABC implica una scelta arbitraria dei parametri. Poiché l'analisi ABC presenta evidenti carenze, come nel caso dei lanci di prodotti (vedi sopra), vengono generalmente introdotti più parametri per attenuare tali carenze. Inoltre, essendo essa di facile comprensione, molte persone sentono inevitabilmente la necessità di partecipare alla scelta dei parametri e di richiedere le proprie varianti. Di conseguenza, sotto l'apparenza di metodo facile e veloce, l'analisi ABC finisce per diventare un'impresa burocratica che consuma risorse senza offrire risultati tangibili.

Cecità. La frequenza non equivale all'"importanza" economica. L'analisi ABC attribuisce l'importanza di un prodotto in base alla sua frequenza d'uso o alle sue vendite. Tuttavia, in molti casi, l'indisponibilità di un articolo non consumato o di valore può avere conseguenze devastanti e a questo articolo si dovrebbero quindi accordare elevati livelli di scorte e importanza. Un esempio proveniente dal mondo della vendita al dettaglio è l'"effetto merceologico" secondo cui vengono messi in vetrina gli articoli più scintillanti (che però hanno poche possibilità di essere venduti), ma che sono indispensabili per attrarre i clienti. Nel campo manifatturiero o nell'aeronautica la mancanza di una piccola parte, magari usata raramente e di poco valore, può far sì che un aereo di linea debba rimanere a terra.

Il punto di vista di Lokad sull'analisi ABC

L'analisi ABC è stata introdotta all'inizio del XX secolo, in un mondo in cui i lettori di codici a barre non esistevano ancora e dove i metodi di tracciamento dell'inventario erano costosi e inaffidabili. È sorprendente che questo metodo sia rimasto in vigore sino ad oggi, dal momento che la maggior parte dei problemi che questo metodo cerca di risolvere non esiste più. Il nostro punto di vista sull'analisi ABC è il seguente: per tutto ciò che l'analisi ABC è in grado di fare, esistono metodi più semplici e che funzionano meglio, come ad esempio l'"item scoring". Ovviamente, tutti questi metodi più semplici richiedono dei computer per essere utilizzati, quindi possono essere considerati

semplici solo in una certa misura e a seconda del contesto.

Per una prospettiva puramente di reportistica, l'analisi ABC potrebbe essere utile. Le classi ABC possono aiutare ad ottenere una rapida comprensione delle categorie di prodotti, ad esempio, generando rapporti circa le rispettive frazioni di articoli A/B/C all'interno della categoria. Tuttavia, come osservato in precedenza, l'analisi ABC è incline all'effetto "bikeshedding". Pertanto, suggeriamo di evitare accuratamente di modificare indicatori e KPI delle classi A/B/C, in quanto tali iniziative non producono quasi mai i benefici originariamente previsti.

Note

(1) Una distribuzione a "coda grossa" è una distribuzione di probabilità che mostra una grande asimmetria o curtosi, rispetto ad una distribuzione normale o ad una distribuzione esponenziale. Intuitivamente, si tratta di una distribuzione che non segue la consueta curva a campana associata, ad esempio, alle dimensioni (in cm) della popolazione umana.