Par Joannes Vermorel, mars 2020Dans la gestion du stock, « l’analyse ABC » est une méthode de catégorisation des stocks utilisée comme un mécanisme de hiérarchisation grossier pour concentrer les efforts et les ressources sur les éléments qui comptent le plus pour l'entreprise. Cette méthode est fondée sur l'observation empirique qu'une petite fraction des articles ou

SKUs représente généralement une grande partie de l'activité. Avant que les systèmes de

stock perpétuel ne se répandent, l'analyse ABC était utilisée pour réduire le nombre d'opérations administratives associées à la gestion des stocks. Depuis les années 2000, cette méthode est principalement utilisée comme une méthode de visualisation des données et comme un moyen d'attirer l'attention des praticiens de la chaîne d'approvisionnement, qui doivent régulièrement revoir les paramètres de réapprovisionnement dans leur système de gestion des stocks, tels que les

paramètres Min/Max ou

taux de service.

Conduire une analyse ABC

L'analyse ABC est une méthode de catégorisation des stocks qui attribue une classe à chaque article - ou SKU, ou produit - généralement désignée par A, B et C, où A (resp. C) est la classe associée aux articles les plus (resp. les moins) fréquemment vendus ou consommés. Il peut y avoir plus de trois classes (par exemple D, E, F, ...), bien que le nombre de classes soit traditionnellement limité à un seul chiffre.

Afin de calculer les classes, le praticien de la chaîne d'approvisionnement doit choisir une série de paramètres qui caractérisent l'analyse ABC :

- le nombre de classes

- une unité pour mesurer le "poids" de chaque article

- l'étendue historique de la mesure

- un pourcentage utilisé comme seuil pour chaque classe

Les pourcentages sont liés à l'unité choisie pour mesurer le poids par rapport à l'étendue historique. Ces pourcentages sont généralement liés au chiffre d'affaires mesuré en dollars ou en unités vendues.

Bien que des conseils puissent être fournis quant au choix de ces paramètres, ils restent fondamentalement quelque peu arbitraires. L'analyse ABC étant destinée à être accessible à un public diversifié au sein de l'entreprise, les paramètres choisis sont souvent des chiffres ronds, plus faciles à mémoriser.

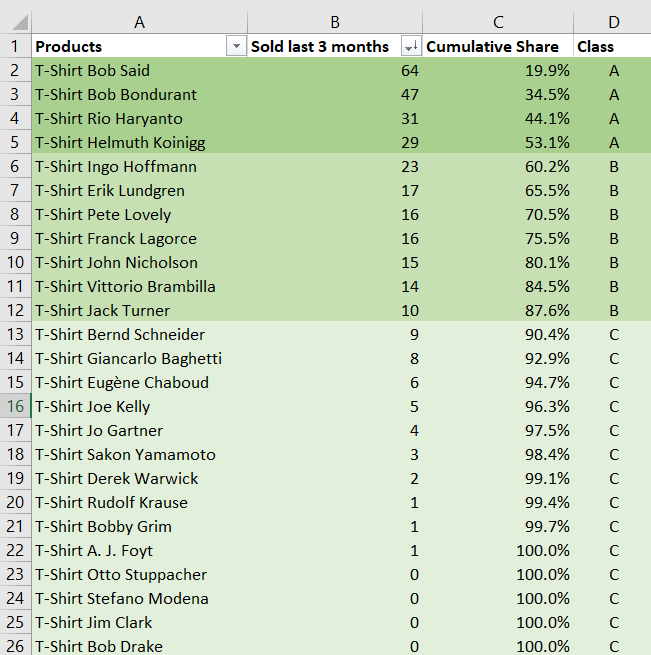

Par exemple, le gestionnaire des stocks d'un e-commerce de niche vendant un assortiment de 10 000 T-shirts pour un chiffre d'affaires annuel de 50 millions d'euros décide de conduire une analyse ABC avec les paramètres suivants :

- 3 classes (A,B,C)

- chaque article vendu compte pour 1

- on considère les 3 derniers mois de vente

- les seuils sont 60% (A), 30% (B) et 10% (C).

À l'aide d'une feuille de calcul, le directeur classe par ordre décroissant tous les articles en fonction de leurs volumes de vente sur trois mois - mesurés en unités vendues. Ensuite, les seuils sont appliqués par rapport à la part cumulée des poids des articles. On s'attend à ce que la classe A comporte beaucoup moins d'articles que la classe C. Dans l'exemple ci-dessous, les classes A/B/C comptent respectivement 4/7/14 articles.

Download the Excel spreadsheet

Download the Excel spreadsheet:

abc-analysis.xlsxComme l'illustre la feuille de calcul Excel ci-dessus, la réalisation d'une analyse ABC est simple. En outre, de nombreux logiciels d'inventaire comportent une analyse ABC - et souvent aussi des variantes de celle-ci- car sa mise en œuvre est un élément relativement simple de l'ingénierie logicielle.

L'unité de mesure peut être

un de chaque (à savoir les unités vendues) si, comme l'illustre l'exemple précédent, tous les articles vendus ou desservis ont tendance à avoir des prix similaires. Toutefois, si certains articles sont considérablement plus chers que d'autres, il est généralement plus logique de les peser en fonction de leur prix d'achat ou de leur prix de vente.

L'étendue historique doit être suffisamment longue pour que les quantités moyennes soient statistiquement significatives. En général, les classes sont plus stables si l'on utilise un multiple de cycle commun, comme une année, afin de neutraliser l'effet de

saisonnalité , ou un nombre entier de semaines pour neutraliser les effets du jour de la semaine lorsque l'étendue est courte.

Les seuils sont généralement équilibrés de manière à ce que chaque classe comporte au moins 5 fois plus d'éléments que la classe précédente. Cela garantit qu'un petit nombre de classes peut couvrir même un grand catalogue. En partant d'une classe A de 100 articles, et en supposant une multiplication par 5 entre chaque classe, le détaillant de t-shirts présenté ci-dessus aurait besoin de 4 classes pour couvrir l'ensemble de son catalogue (100x5x5x5 = 12 500).

Le principe de Pareto et les lois de puissance

L'analyse ABC repose sur l'observation empirique, connue sous le nom de principe de Pareto ou de règle des 80/20, selon laquelle les 20 % des articles les plus importants représentent généralement 80 % du volume des ventes, quelle que soit l'unité de mesure choisie. Ainsi, dans de telles circonstances, il est logique de segmenter les éléments concernés - les articles en stock - en fonction de leur "degré" d'importance, c'est-à-dire les classes ABC.

D'un point de vue plus mathématique, une analyse axée sur le degré d'importance, comme l'analyse ABC, est intéressante lorsque la distribution sous-jacente (des probabilités) présente une "queue large", c'est-à-dire des points qui s'écartent fortement de la moyenne (1). Ces situations sont fréquentes, tant dans les phénomènes naturels que dans les activités humaines. Par exemple, les distributions suivantes sont typiquement à queue large:

- les effectifs d'une entreprise dans un pays

- la biomasse (en tonnes) d'une dans une zone donnée

- les recettes au box-office pour une année donnée

- les rappels (en unités) dans l'industrie automobile

- ...

Il existe tout un "bestiaire" de distributions mathématiques connues pour correspondre à ces situations. Les distributions les plus utilisées sont probablement la loi de puissance et la distribution de Zipf. Ces fonctions mathématiques varient principalement dans leur capacité à donner du "poids" à la queue de la distribution, c'est-à-dire dans leur capacité à refléter les probabilités que des situations très rares se produisent.

Dans le cas spécifique des chaînes d'approvisionnement, des forces économiques simples interviennent généralement pour limiter artificiellement l'ampleur des cas extrêmes. Par exemple, en ce qui concerne les articles en stock, on peut remarquer que les articles les moins performants sont souvent purement et simplement retirés du classement. Ainsi, les articles qui ne se vendraient, disons, qu'une fois par an ne sont pas pris en compte parce que l'entreprise a cessé de vendre ces articles bien avant d'atteindre ce niveau de vente.

À l'inverse, si un article se vend extrêmement bien, l'entreprise est incitée à introduire des variantes - de couleur, de taille ou de tout autre attribut technique - afin d'augmenter encore le volume global de ses ventes. Là encore, des articles qui se vendraient en dizaines de millions d'exemplaires peuvent ne jamais être observés, car le temps que l'article atteigne ce volume, des variantes introduites cannibaliseraient les ventes de l'article original.

Pratiques courantes basées sur l'analyse ABC

L'analyse ABC est utilisée pour soutenir des décisions quotidiennes liées aux stocks, telles que l'envoi de bons de commande aux fournisseurs. Bien que considérer l'analyse ABC comme une "bonne pratique" est une question qui peut être débattue, (voir la section ci-dessous sur les limites de l'analyse ABC), certaines pratiques sont très répandues, notamment :

- L'attribution de taux de service en fonction de la classe des articles - les premières classes ont les objectifs les plus élevés, tandis que les dernières classes ont les objectifs les plus bas.

- le fait d'affecter une main d'œuvre (attention) uniforme à chaque classe - par exemple, le praticien de la supply chain consacre 1 heure à l'examen de la classe A (100 articles), puis 1 heure à l'examen de la classe D (10 000 articles).

- la segmentation de tous les ICPs (indicateur clé de performance) en fonction des classes, et, de la même manière, la segmentation de tous les tableaux de bord ou rapports en fonction de la classe concernée.

- l'établissement d'évaluations de performance - pour les équipes de supply chain - fondées sur des règles qui dépendent des classes ABC elles-mêmes.

En effet, comme les classes ABC sont faciles à produire et à maintenir, elles ont tendance à se confondre avec les pratiques de supply chain de l'entreprise , car il y a généralement peu de résistance à ce qui semble être une façon intuitive d'affiner une analyse liée aux stocks.

Perspective historique sur la gestion des matériaux

Historiquement, l'analyse ABC est née d'une perspective de gestion des matériaux qui visait à minimiser les frais administratifs associés à l'inventaire. Chaque classe d'articles avait son propre ensemble de processus spécifiques :

- des articles de la classe A, avec un contrôle très strict et des enregistrements précis

- des articles de la classe B, avec un contrôle moins strict et des enregistrements précis

- des articles de la classe C, avec les contrôles les plus simples possibles et des enregistrements minimaux

En effet, avant les années 70, les registres d'inventaire devaient être écrits manuellement dans des livres par des agents, ce qui était à la fois lent et coûteux. Ainsi, dans la plupart des situations, il était plus efficace d'adopter des méthodes de gestion des stocks qui ne nécessitaient aucun enregistrement, comme la méthode

Kanban.

Cependant, avec l'avènement des systèmes moins couteux du

stock perpétuel et des lecteurs de codes-barres, cette pratique a progressivement disparu. En effet, les risques associés à un mouvement d'inventaire dépourvu d'enregistrements (numériques), tels que la diminution des stocks, dépassent désormais largement les coûts administratifs liés à la tenue de ces enregistrements. Ainsi, tous les articles bénéficient d'un contrôle strict et d'enregistrements précis, c'est-à-dire du même traitement que les articles de la classe A, quelle que soit leur importance.

Toutefois, il convient de souligner que la plupart des entreprises font encore la différence entre les "stocks", c'est-à-dire les articles traités et vendus, qui doivent faire l'objet d'un suivi, et les fournitures générales (par exemple, les fournitures de bureau) qui ne le sont pas.

Il est intriguant de constater que de nombreuses sources indiquent encore que cette perspective historique est la motivation principale derrière l'émergence de l'analyse ABC, alors que cette pratique a essentiellement disparu des processus de la plupart des moyennes et grandes entreprises depuis le début des années 2000.

Les limites de l'analyse ABC

L'analyse ABC est une méthode grossière de catégorisation des stocks et présente de nombreuses limites. Ces limites ont tendance à exacerber de nombreux problèmes préexistants de la supply chain, tels que les ruptures de stock, les surstocks, le manque de fiabilité et la faible productivité.

Instabilité. Lorsqu'on utilise des paramètres "raisonnables", tels que ceux donnés dans l'exemple ci-dessus, l'analyse ABC aboutit fréquemment à ce qu'entre un quart et la moitié des articles changent de catégorie chaque trimestre dans de nombreuses verticales. Pire encore, comme l'évaluation de la stabilité de l'analyse ABC est plus compliquée que la réalisation de l'analyse ABC elle-même, la plupart des entreprises ne sont même pas conscientes du problème. Ces instabilités mettent en péril une grande partie des mesures correctives qui, motivées par la classification ABC, finissent par être appliquées aux mauvais articles.

Constance. L'analyse ABC est en contradiction avec les modèles de demande de base tels que les lancements de produits : un article nouvellement introduit a un volume faible par choix parce que son volume de ventes n'a pas encore été observé. S'il est possible d'atténuer l'effet de nouveauté, d'autres schémas, comme celui de

saisonnalité, compliquent le processus. Par exemple, en octobre, les jouets introduits 6 mois auparavant sont classés comme des articles C alors que les ventes de Noël sont imminentes. L'analyse ABC est une perspective

constante de la demande, et génère donc des inefficacités de stock lorsque la demande ne l'est pas .

Faible importance. En ce qui concerne les indicateurs statistiques, la quantité d'informations extraites de l'historique de la demande et conditionnées par les classes ABC est extrêmement faible. Par exemple, même un indicateur simple comme "le nombre total d'unités vendues l'année dernière" a tendance à contenir plus d'informations sur un article donné que sa classe ABC. De plus, tout modèle statistique effectuant n'importe quel type de tâche sur les données historiques des stocks peut réimplémenter en interne une analyse ABC si elle s'avère utile - bien que, dans la pratique, ce ne soit pas le cas.

Bikeshedding. L'analyse ABC implique un choix arbitraire de paramètres. Comme l'analyse ABC présente des lacunes évidentes, comme les lancements de produits (voir ci-dessus), on introduit généralement davantage de paramètres pour atténuer ces lacunes. Puis, comme l'analyse ABC est facile à comprendre, de nombreuses personnes ressentiront invariablement le besoin d'être impliquées dans le choix de tous ces paramètres et/ou de demander leurs propres variantes. Par conséquent, sous l'apparence d'une méthode rapide et facile, l'analyse ABC se transforme rapidement en une entreprise bureaucratique consommatrice de ressources qui ne donne pas de résultats tangibles.

Angle mort. La fréquence n'est pas synonyme d'importance économique. L'analyse ABC attribue

l'importance d'un produit en fonction de sa fréquence d'utilisation ou de ses ventes. Cependant, dans de nombreux cas, l'indisponibilité d'un article de valeur ou consommé peu fréquemment peut avoir des conséquences dévastatrices et il convient d'accorder à cet article un niveau de stock élevé et une grande importance. Un exemple dans le commerce de détail pourrait être l'effet marchandise, où l'on place en vitrine des articles brillants qui sont rarement vendus mais qui sont pourtant essentiels pour attirer les clients. Dans le secteur de la fabrication ou de l'aéronautique, une pièce spécifique qui est rarement utilisée et qui a peu de valeur du point de vue de l'achat peut empêcher un avion commercial de décoller.

Le point de vue de Lokad sur l'analyse ABC

L'analyse ABC a été introduite au début du 20ème siècle, dans un monde où les lecteurs de codes-barres n'existaient pas, et où les méthodes de suivi des stocks étaient à la fois coûteuses et peu fiables. Étonnamment, cette méthode est restée très répandue alors que la plupart des problèmes qu'elle tente de résoudre ont disparu depuis longtemps. Notre point de vue général sur l'analyse ABC est le suivant : tout ce que l'analyse ABC peut faire, des méthodes encore plus simples le font mieux, comme la notation des articles, plutôt que leur classification. Naturellement, toutes ces méthodes "plus simples" nécessitent des ordinateurs pour être exécutées, et ce qui peut être considéré comme "simple" dépend donc dans une certaine mesure du contexte général.

Dans une optique de reportage pur, l'analyse ABC peut être acceptable. Les classes ABC peuvent aider à obtenir rapidement des informations sur les catégories de produits, par exemple en indiquant les proportions respectives d'articles A/B/C au sein de la catégorie. Cependant, comme nous l'avons souligné ci-dessus, l'analyse ABC est sujette au bikeshedding. Ainsi, nous suggérons d'éviter soigneusement d'ajouter des indicateurs et des ICP aux classes A/B/C, car ces initiatives n'apportent presque jamais les bénéfices escomptés.

Notes

(1) Une distribution à queue large est une distribution de probabilité qui présente une forte asymétrie ou aplatissement, par rapport à une distribution normale ou exponentielle. Intuitivement, il s'agit d'une distribution qui ne suit pas la courbe habituelle en forme de cloche associée, par exemple, aux tailles (en cm) de la population humaine.