Por Joannes Vermorel, marzo de 2020En la gestión del inventario, el análisis ABC es un método de categorización de inventario utilizado como mecanismo de priorización rudimentario para concentrar esfuerzos y recursos en los artículos que son más importantes para la empresa. Este método se fundamenta en la observación empírica de que una pequeña fracción de artículos o

SKU generalmente representa una parte importante del negocio. Antes de que se popularizaran los sistemas de

inventario perpetuo, el análisis ABC se utilizaba para reducir la cantidad de operaciones administrativas asociadas con la gestión del inventario. Desde el año 2000, este método se utiliza principalmente como método de visualización de datos y como modo de priorizar la atención de los encargados de la cadena de suministro, que tienen que revisar regularmente las configuraciones de reabastecimiento de su sistema de gestión del inventario, como

parámetros mín/máx o

niveles de servicioEjecución de un análisis ABC

El análisis ABC es un método de categorización de inventario que asigna una clase a cada artículo —o SKU o producto—, generalmente denominadas A, B y C, donde A (con respecto a C) es la clase asociada con los artículos que más se venden y consumen. Puede haber más de tres clases (por ej. D, E, F, etc.), aunque generalmente se intenta que no sean más de diez.

Para calcular las clases, el encargado de la cadena de suministro debe elegir una serie de parámetros que caracterizan el análisis ABC:

- la cantidad de clases,

- una unidad para medir el "peso" de cada artículo,

- la profundidad histórica de la medida y

- un porcentaje utilizado como umbral para cada clase.

Los porcentajes se relacionan con la unidad elegida para medir el peso sobre la profundidad histórica. Esos porcentajes habitualmente se relacionan con la facturación medida en dólares o en unidades vendidas.

Si bien puede proporcionarse una guía para la elección de esos parámetros, en general son bastante arbitrarios. Debido a que el análisis ABC está pensado para ser accesible a un público diverso dentro de la empresa, los parámetros que se eligen son habitualmente números redondeados que son más fáciles de memorizar.

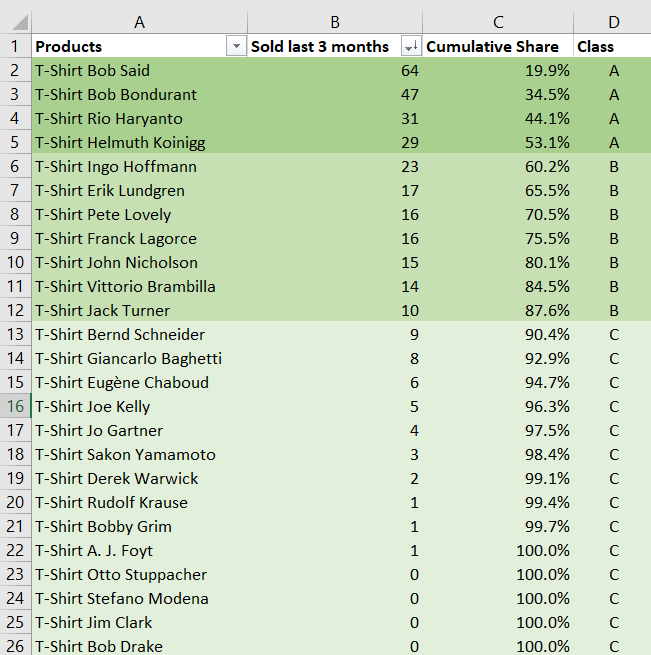

Por ejemplo, el gerente de inventario de un e-commerce de nicho que vende un surtido de 10 000 camisetas con una facturación anual de 50 millones de euros decide realizar un análisis ABC con los siguientes parámetros:

- 3 clases (A, B, C).

- Cada unidad vendida cuenta como ‘1’.

- Se consideran los últimos tres meses de ventas.

- Los umbrales son 60 % (A), 30 % (B) y 10 % (C).

Utilizando una hoja de cálculo, el gerente clasifica en orden decreciente todos los artículos según sus volúmenes de ventas de los últimos tres meses, medidos en unidades vendidas. Luego, los umbrales se utilizan con respecto a la cuota acumulada de los pesos de los artículos. Se espera que la clase A tenga muchos menos artículos que la clase C. En el ejemplo a continuación, las clases A/B/C tienen 4/7/14 artículos respectivamente.

Descargar la hoja de cálculo de Excel

Descargar la hoja de cálculo de Excel:

abc-analysis.xlsxComo se ilustra con la hoja de cálculo de Excel anterior, realizar un análisis ABC es bastante sencillo. Además, muchos softwares de inventario incluyen el análisis ABC —y, a menudo, también variantes—, ya que la implementación es relativamente simple desde el punto de vista de la ingeniería de software.

La unidad de medida puede ser

unidades (es decir, unidades vendidas), si, como se ilustra en el ejemplo anterior, los artículos vendidos o servidos tienden a tener precios similares. Sin embargo, si algunos artículos son significativamente más costosos que otros, en general tiene más sentido sopesarlos con respecto a sus precios de compra o sus precios de venta.

El historial debería ser lo suficientemente profundo como para que las cantidades promediadas sean estadísticamente significativas. En general, las clases son más estables si se utiliza un múltiplo de ciclicidad común, como un año, para neutralizar el efecto de la

estacionalidad, o un número entero de semanas que neutraliza los efectos del "día de la semana" cuando la profundidad es poca.

Los umbrales generalmente se ajustan de manera que cada clase tenga al menos cinco veces más artículos que su predecesora. Esto garantiza que se pueda cubrir incluso un catálogo grande con una pequeña cantidad de clases. Comenzando con una clase A de 100 artículos, y suponiendo incrementos de 5x, el minorista de camisetas presentado antes necesitaría cuatro clases para cubrir todo su catálogo (100x5x5x5 = 12 500).

Principio de Pareto y ley potencial

El análisis ABC se basa en la observación empírica, conocida como principio de Pareto o regla de 80/20, que el 20 % principal de los artículos generalmente representa el 80 % del volumen de ventas, independientemente de la unidad de medida que se elija. Por lo tanto, en esas circunstancias, tiene sentido segmentar los elementos de interés —artículos de inventario— de acuerdo con su "magnitud" de importancia, es decir, las clases ABC.

Desde una perspectiva más matemática, un análisis orientado a la magnitud, como el análisis ABC, es atractivo cuando la distribución subyacente (de probabilidades) tiene una "cola gruesa" o

fat tail, es decir, puntos que divergen mucho del promedio (1). Esas situaciones se producen a menudo, tanto en fenómenos naturales como en actividades humanas. Por ejemplo, las siguientes distribuciones son generalmente de "cola gruesa":

- personal de la empresa en un país,

- biomasa (en toneladas) de especies en un área,

- facturación de taquilla de películas en un determinado año,

- retiradas de producto (en unidades) en la industria automotriz,

- etc.

Existe todo un "bestiario" de distribuciones matemáticas conocidas para estas situaciones. Las distribuciones más utilizadas probablemente sean la ley potencial y la ley de Zipf. Estas funciones matemáticas varían principalmente en su capacidad de poner un "peso" a la cola de la distribución, es decir, en su capacidad de reflejar las posibilidades de que sucedan situaciones muy raras.

En el caso específico de las cadenas de suministro, en general entran en juego fuerzas económicas simples para limitar artificialmente la magnitud de los valores atípicos. Por ejemplo, con los artículos que regresan al inventario, puede remarcarse que los artículos de peor desempeño generalmente se eliminan directamente del surtido. Por lo tanto, los artículos que se venderían, digamos, solo una vez por año, no se observan, porque la empresa deja de venderlos mucho antes de que alcancen este nivel de ventas.

Al contrario, si un artículo se vende excepcionalmente bien, la empresa tiene un incentivo para introducir variantes —de color, talla o cualquier otro atributo técnico— que aumenten aún más su volumen de ventas global. Una vez más, puede que nunca se observen artículos que venderían decenas de millones de unidades, porque para el momento en que se habría alcanzado ese volumen, ya se habrán introducido variantes que canibalizan las ventas del artículo original.

Prácticas habituales basadas en el análisis ABC

El análisis ABC se utiliza para respaldar decisiones rutinarias relacionadas con el inventario, como realizar pedidos de compra a proveedores. Aunque es discutible si las prácticas basadas en el análisis ABC pueden considerarse "buenas prácticas" (vea la sección a continuación sobre los límites del análisis ABC), hay algunas prácticas que son muy populares, como las siguientes:

- Asignación de niveles de servicio basados en clase de artículos, siendo las primeras clases las que tienen los objetivos más altos, mientras que las últimas clases tienen los objetivos más bajos.

- Asignación de personal (atención) uniforme a cada clase; por ej., el encargado de la cadena de suministro dedica una hora a revisar la clase A (100 artículos) y una hora a revisar la clase D (10 000 artículos).

- Segmentación de todos los KPI por clase y, de manera similar, segmentación de todos loa tableros de información o los informes de acuerdo con la clase de interés.

- Establecimiento de revisiones de rendimiento —para los equipos de cadena de suministro— basados en reglas que dependen de las clases mismas ABC.

De hecho, debido a que las clases ABC son fáciles de elaborar y mantener, estas tienden a integrarse en las prácticas de cadena de suministro de la empresa, ya que en general se opone poca resistencia a lo que parece ser un modo intuitivo de perfeccionar un análisis relacionado con el inventario.

Perspectiva histórica de la gestión de materiales

El análisis ABC surgió de un abordaje de la gestión de materiales que tenía como objetivo minimizar la sobrecarga administrativa relacionada con el inventario. Cada clase de artículos tendría su propio conjunto específico de procesos:

- "artículos A" con un control muy estricto y registros precisos;

- "artículos B" con registros un poco menos controlados y precisos;

- "artículos C" con los controles más simples posibles y registros mínimos.

De hecho, antes de los años 70, los registros de inventario debían ser escritos manualmente en libros por los empleados administrativos, algo que era tan lento como costoso. Es por eso que, en general, era más eficiente adoptar métodos de gestión del inventario que no requirieran registros de ningún tipo, como el

método Kanban.

Sin embargo, con la llegada de los sistemas de

inventario perpetuo y los lectores de códigos de barras de bajo costo, esta práctica fue desapareciendo gradualmente. De hecho, los riesgos asociados con movimientos de inventario sin registros (digitales), como la contracción de inventario, ahora resultan mucho más costosos que mantener esos registros. Y así todos los artículos son tratados como artículos A (es decir, con controles estrictos y precisos), independientemente de su importancia.

Sin embargo, es preciso señalar que la mayoría de las empresas siguen diferenciando entre

inventario —artículos que se procesan y se venden— del que debe hacerse un seguimiento y suministro general (por ej. artículos de librería), del que no se hace un seguimiento.

Resulta sorprendente que muchas fuentes sigan señalando esta perspectiva histórica como motivación central detrás del análisis ABC cuando esta práctica esencialmente ha desaparecido de los procesos de la mayoría de las empresas grandes y medianas desde principios de los años 2000.

Los límites del análisis ABC

El análisis ABC es un método de categorización de inventario rudimentario y presenta limitaciones. Esos límites tienden a exacerbar problemas de cadena de suministro preexistentes, como desabastecimientos, excedentes de stock, inestabilidad y baja productividad.

Inestabilidad. Cuando se utilizan parámetros "razonables", como los que se dieron como ejemplo más arriba, el análisis ABC a menudo tiene como resultado que entre un cuarto y la mitad de los artículos cambien de categoría cada cuatrimestre en varios sectores. Lo que es peor, debido a que evaluar la estabilidad del análisis ABC es más complicado que realizar el análisis ABC en sí, la mayoría de las empresas ni siquiera se da cuenta del problema. Estas inestabilidades ponen en jaque a una porción significativa de las medidas correctivas, impulsadas por la clasificación ABC, que acaban por aplicarse a los artículos equivocados.

Ausencia total de dinamismo. El análisis ABC no concuerda con los patrones de demanda básicos, como lanzamientos de producto. Un artículo que se acaba de introducir tiene un bajo volumen por diseño, porque el volumen de ventas aún debe observarse. Si bien es posible mitigar el efecto novedad, otros patrones, como la

estacionalidad, complican el proceso. Por ejemplo, en octubre, los juguetes introducidos seis meses antes se clasifican como artículos C, cuando aún falta para las ventas de Navidad. El análisis ABC es una perspectiva

estática a pedido y, por lo tanto, generará ineficiencias de inventario cuando la demanda no lo es.

Baja significatividad. En lo que tiene que ver con los indicadores estadísticos, la cantidad de información extraída del historial de demanda y dividida en categorías de acuerdo con las clases ABC es extremadamente baja. Por ejemplo, incluso un indicador trivial como "unidades totales vendidas el año pasado" tiende a tener más información sobre un determinado artículo que su clase ABC. Además, cualquier modelo estadístico que realice cualquier tipo de tarea sobre los datos históricos de inventario puede reimplementar internamente un análisis ABC si esto resulta de ayuda, aunque, en la práctica, es difícil que suceda.

Pérdida de tiempo en trivialidades: el efecto bikeshedding. El análisis ABC implica una elección arbitraria de parámetros. Debido a que el análisis ABC presenta deficiencias evidentes, como en el caso de los lanzamientos de producto (ver más arriba), generalmente se introducen más parámetros para mitigar esas deficiencias. Luego, debido a que el análisis ABC es fácil de comprender, muchas personas inevitablemente sienten la necesidad de participar de la elección de todos esos parámetros y de solicitar variantes propias. Como resultado, debajo de su apariencia de método fácil y rápido, el análisis ABC acaba por convertirse en una empresa burocrática que consume recursos pero no entrega resultados tangibles.

Ceguera. La frecuencia no equivale a la importancia económica. El análisis ABC atribuye

importancia a un producto según la frecuencia de uso o los ingresos que genera. Sin embargo, en muchos casos, la no disponibilidad de un artículo que no se consume con frecuencia o que no es valioso puede tener consecuencias devastadoras, por lo que en realidad deberían asignarse niveles altos de stock e importancia a un artículo de este tipo. Un ejemplo del sector minorista podría ser el del efecto que producen ciertos artículos colocados en los escaparates que, si bien raramente se venden, son cruciales para atraer clientes. En los sectores de fabricación y aeronáutico, una pieza específica que rara vez se utiliza y tiene poco valor desde el punto de vista de la compra puede tener como como consecuencia que un avión comercial no pueda despegar.

La postura de Lokad sobre el análisis ABC

El análisis ABC se introdujo a principios del siglo 20, en un mundo en el que los lectores de códigos de barras no existían y en el que los métodos de seguimiento del inventario eran costosos y poco fiables. Resulta sorprendente que este método haya mantenido su vigencia cuando la mayoría de los problemas que este método intenta resolver ya no existen. Nuestra postura sobre el análisis ABC es la siguiente: para todo lo que puede hacer el análisis ABC, existen métodos más simples que presentan un mejor rendimiento, como la puntuación de artículos, en lugar de la clasificación de artículos. Naturalmente, todos esos métodos

más simples requieren computadoras para ser ejecutados, por lo que, en cierta medida, pueden considerarse como "simples" dependiendo del contexto.

Para una perspectiva puramente de generación de informes, el análisis ABC puede ser aceptable. Las clases ABC pueden ayudar a obtener información estratégica rápida sobre las categorías de producto, por ejemplo, generando informes de las respectivas fracciones de artículos A/B/C dentro de la categoría. Sin embargo, como se señaló anteriormente, el análisis ABC es proclive al efecto

bikeshedding. Por lo tanto, sugerimos evitar modificar indicadores y KPI de las clases A/B/C, ya que esas iniciativas casi nunca entregan los beneficios originalmente buscados.

Notas

(1) Una distribución de cola gruesa (

fat tail) es una distribución de probabilidad que muestra un gran asimetría o curtosis, relativa ya sea a una distribución normal o a una distribución exponencial. Intuitivamente, es una distribución que no sigue la curva habitual en forma de campana asociada con, por ejemplo, las tallas (en cm) de la población humana.