Жоаннес Верморель, март 2020 г.АВС-анализ в управлении запасами — это метод категоризации инвентаря, который работает как примитивный механизм расстановки приоритетов. Он позволяет направить основные усилия и ресурсы на то, что наиболее важно для компании. Данный метод основан на эмпирическом наблюдении, что небольшое число наименований или

SKU определяют большую часть коммерческой деятельности компании. До широкого распространения систем

непрерывного учета запасов ABC-анализ использовали для снижения количества административных операций, связанных с управлением запасами. Начиная с 2000-х, данный метод чаще всего используется для визуализации данных, а также при расстановке приоритетов для сотрудников, занимающихся цепями поставок, которым часто приходится подстраивать такие параметры пополнения в системах управления запасами, как, например,

минимальные и максимальные значения или

вероятность обслуживания.

Выполнение ABC-анализа

АВС-анализ — это метод категоризации запасов, при котором каждому наименованию (или SKU, товару) присваивается определенный класс. Обычно используются классы A, B и C, где A — это самые часто продаваемые или расходуемые предметы (С — соответственно, наоборот). Классов может быть больше трех (например, D, E, F, и т. д.), однако обычно их не более десяти.

Для вычисления классов сотрудникам необходимо выбрать несколько параметров, которые характеризуют ABC-анализ:

- число классов

- единица измерения «веса» каждого из предметов

- история значений глубины измерения

- пороговое значение в процентах для каждого класса.

Проценты в данном случае связаны с единицей измерения веса по историческим данным о глубине. Также эти проценты обычно связаны с оборотом, который измеряется в долларах или проданных единицах товара.

Существуют определенные рекомендации по выбору этих параметров, но по сути своей они достаточно произвольны. Из-за того что АВС-анализ предназначается для самых разных сотрудников компании, значения параметров обычно округляются, потому что такие числа легче запоминать.

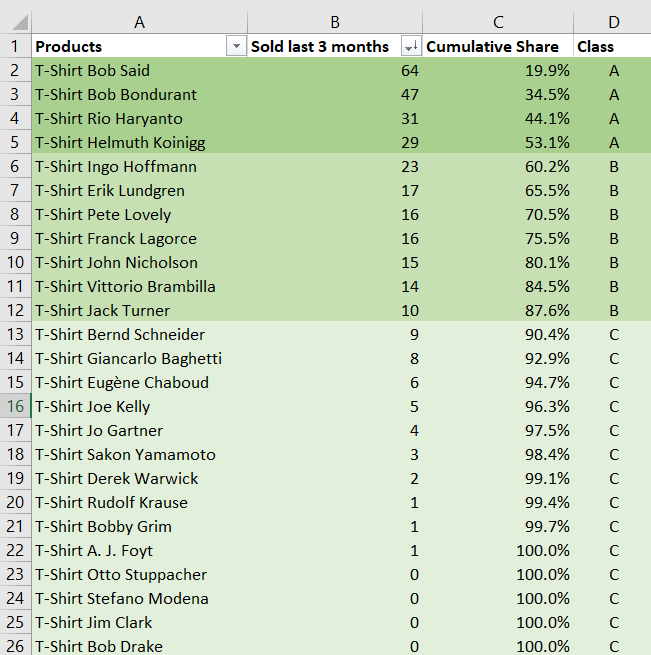

Например, руководитель службы материально-технического снабжения нишевого интернет-магазина с ассортиментом в 10 000 футболок и годовым оборотом в 50 миллионов евро решает провести АВС-анализ со следующими параметрами.

- 3 класса (A, B, C)

- каждая проданная единица товара равна «1»

- рассматриваются продажи за 3 последних месяца

- пороговые значения: 60% (A), 30% (B) и 10% (C).

Затем менеджер с помощью электронных таблиц располагает все предметы в порядке убывания объемов их продаж за 3 месяца (в единицах товара). Затем к общему весу предметов применяются пороговые значения. Ожидается, что в классе А будет намного меньше предметов, чем в классе С. В примере ниже в классах A/B/C находится 4/7/14 предметов соответственно.

Загрузить таблицу Excel

Загрузить таблицу Excel:

abc-analysis.xlsxКак видно из таблицы Excel выше, выполнять АВС-анализ достаточно просто. Кроме того, многие программы для управления запасами поддерживают АВС-анализ, а также его варианты, потому что их легко прописать в коде.

В качестве единицы измерения можно выбирать

штуки (то есть количество проданных единиц товара), если, как показано в предыдущем примере, цены на все проданные или обслуженные предметы примерно одинаковы. Однако если некоторые наименования значительно дороже, чем все остальные, то обычно лучше оценивать их по ценам закупки или продажи.

Глубина истории данных должна быть достаточной, чтобы средние количества были статистически значимыми. Как правило, классы бывают стабильнее, если для нейтрализации эффекта

сезонности используются данные за несколько обычных циклов, например годовых, или целое число недель для нейтрализации эффектов дней недели, если глубина мала.

Пороговые значения обычно настраиваются таким образом, чтобы в каждом следующем классе было как минимум в 5 раз больше предметов, чем в предыдущем. Благодаря этому принципу весь каталог товаров можно расписать на небольшое количество классов. Если в классе А будет 100 предметов, то, следуя данному принципу, продавцу футболок из примера выше понадобится 4 класса, чтобы охватить весь каталог.(100x5x5x5 = 12 500).

Принцип Парето и степенные зависимости

АВС-анализ основан на эмпирическом наблюдении, которое называется принципом Парето или правилом 80/20. Оно гласит, что 20% лидирующих наименований определяют 80% объема продаж, независимо от выбранной единицы измерения. Таким образом, в сложившейся ситуации есть смысл разбивать важные элементы (наименования в запасах) в соответствии с «величиной» их важности, то есть по классам А, В и С.

С математической точки зрения, анализ величин, каким и является метод АВС-анализа, полезен, когда соответствующее распределение (вероятностей) имеет «утяжеленный хвост» — точки, которые значительно отличаются от средних значений (1). Такие ситуации часто встречаются и в природе, и в человеческой деятельности. Например, распределения следующих величин часто имеют утяжеленный хвост:

- число штатных работников компании в стране;

- биомасса (в тоннах) видов на территории;

- доходы от проданных билетов в кино за любой год;

- отзывы изделий (в единицах) в автомобильной промышленности;

- многое другое.

Существует целый «зоопарк» из математических распределений, которые попадают в данную категорию. Наверное, чаще всего используются такие распределения, как степенная зависимость и распределение Ципфа. Эти математические функции обычно различаются по возможности оценивать «вес» хвоста распределения, то есть по возможности рассчитать вероятность возникновения редких ситуаций.

В случае с цепями поставок в дело вступают простые экономические силы, которые искусственным образом ограничивают величину выбросов. Например, если вернуться к управлению запасами, нужно отметить, что товары, которые хуже всего продаются, обычно изымаются из ассортимента. Таким образом, наименования, которые продаются, скажем, раз в год, не появляются в отчетах, потому что компания останавливает их продажу задолго до того, как продажи упадут до данного уровня.

Если наименование, напротив, продается очень хорошо, то компания вводит дополнительные варианты (разные цвета, размеры или любые другие характеристики) для дальнейшего увеличения общего объема продаж. И вновь наименования, которые продаются десятками миллионов единиц, не появляются в отчетах, потому что появляются альтернативные варианты, которые съедают часть продаж оригинального товара.

Распространенные методики применения ABC-анализа

АВС-анализ используется для оптимизации повседневных решений, связанных с запасами, например, решений об отправке заказов на закупку поставщикам. Хотя вопрос о том, являются ли методики, в основе которых лежит АВС-анализ,

передовыми (см. ниже раздел, посвященный ограничениям АВС-анализа), остается открытым, некоторые из них широко распространены:

- выбор вероятности обслуживания, исходя из класса товара: первые классы получают самые высокие цели, последние классы — самые низкие.

- уделение одинакового внимания каждому классу: например, сотрудник тратит 1 час на работу с классом А (100 предметов), а затем еще 1 час на класс D (10 000 предметов).

- разбиение всех KPI, панелей управления или отчетов по выбранным классам.

- проведение оценки эффективности работы сотрудников в цепях поставок по правилам, которые напрямую зависят от классов.

Классы при ABC-анализе легко создавать и использовать, и поэтому они легко встраиваются в процедуры компании при работе с цепями поставок. Это связано с тем, что данный способ оптимизации анализа запасов кажется интуитивно верным и не вызывает сопротивления.

Управление материалами с исторической точки зрения

Первоначально АВС-анализ появился в управлении материальными запасами для минимизации административных расходов. Для каждого класса наименований предусматривался собственный набор процессов:

- "Наименования A" строго контролировались, и их учет был точным;

- "Наименования В" контролировались не так строго, и учет уже был не таким точным;

- "Наименования C" контролировались по минимуму при минимальном учете.

До 70-х годов учет запасов производился сотрудниками вручную в специальных книгах, что было медленно и дорого. Во многих ситуациях эффективнее было применять такие методы управления запасами, для которых вообще не требовалось ведение учета, например

канбан.

Однако с появлением недорогих систем

непрерывного учета запасов и сканеров штрих-кода данная методика постепенно перестала употребляться. На самом деле, риски, связанные с перемещением запасов без (цифрового) учета — например, возможность их расхищения сотрудниками — сейчас являются намного более затратными, чем ведение учета. Как следствие, все наименования теперь строго контролируются и учитываются — иначе говоря, считаются товарами класса А, независимо от их важности.

Однако нужно отметить, что большинство компаний до сих пор дифференцируют

товарные запасы, то есть отделяет наименования, которые компания обрабатывает и продает и которые необходимо отслеживать, от материальных средств, например канцелярских товаров, для которых все это не требуется.

Интересно, что во многих источниках данная точка зрения до сих пор подается как основной принцип ABC-анализа, несмотря на то что на практике он больше не применяется большинством средних и крупных компаний с начала 2000-х.

Ограничения АВС-анализа

ABC-анализ — это примитивный способ категоризации товарных запасов, и у него есть множество ограничений. Эти ограничения часто усугубляют существующие проблемы с цепями поставок, такие как случаи дефицита товара, затаривание складов, низкая надежность и производительность.

Неустойчивость. При использовании «рациональных» параметров вроде тех, которые приводятся в примере выше, в ABC-анализе от четверти до половины всех наименований зачастую будут переходить из одной категории в другую каждый квартал, независимо от сферы деятельности компании. Хуже того, оценка устойчивости АВС-анализа куда сложнее, чем его проведение, и поэтому многие компании даже не осознают всей проблемы. Неустойчивость может свести на нет коррекционные мероприятия, разработанные в соответствии с классификацией АВС — они могут быть направлены не на те товары, какие надо.

Отсутствие гибкости. АВС-анализ не поддерживает такие базовые модели спроса, как запуск новой продукции: у нового товара не может быть высоких продаж, потому что они еще не начались. Способы учесть эффект новизны существуют, но другие модели, например

сезонность, серьезно осложняют процесс. Например, в октябре игрушки, выпущенные на рынок полгода назад, считаются товарами класса С, однако впереди рождественские распродажи. ABC-анализ не отражает

изменения спроса, что может привести к проблемам с запасами.

Малозначительность. С точки зрения статистических показателей, количество информации, которую можно извлечь из истории спроса и уложить в классы АВС крайне мало. Например, даже такой простой показатель, как «общий объем продаж в единицах товара за прошлый год», дает больше информации о любом из наименований, чем его класс. Более того, любую статистическую модель для работы с данными о запасах можно преобразовать в АВС-анализ, если это необходимо, хотя на практике такой потребности не возникает.

Имитация бурной деятельности. АВС-анализ подразумевает произвольный выбор параметров. Из-за того что у данного метода есть очевидные недостатки, такие как невозможность отразить запуск новой продукции (см. выше), для борьбы с недостатками вводится еще больше параметров. Из-за простоты АВС-анализа многие сотрудники чувствуют необходимость поучаствовать в выборе этих параметров и/или потребовать внесения чего-то на их вкус. Как следствие, из простого и быстрого метода АВС-анализ часто превращается в пожирающую все ресурсы бюрократическую машину, которая не дает реальных результатов.

Слепота. Частотность не равна экономической значимости. ABC-анализ присваивает

значимость товару в зависимости от частоты его использования или прибыли. Однако во многих случаях недоступность какого-либо ценного или редко потребляемого товара может иметь самые плачевные последствия. Поэтому именно данный товар должен считаться важным, а его запасы должны быть достаточными. Пример из розничной торговли: на витрины выставляются яркие, красивые товары, которые редко продаются, но привлекают покупателей. На производстве или в авиации определенные детали могут использоваться редко, но если их вовремя не закупить, то самолет не сможет подняться в воздух.

Точка зрения Lokad на АВС-анализ

АВС-анализ появился в начале ХХ века в мире, где еще не было сканеров штрих-кода и где отслеживание запасов было делом дорогим и ненадежным. Удивительно, но данный метод не потерял своей популярности несмотря на то, что большинство задач, на решение которых он был направлен, давно стали неактуальными. Наше общее мнение об АВС-анализе таково: все, чего можно достигнуть с его помощью, можно сделать еще лучше даже с помощью более простых методов, например, с помощью оценки наименований, а не их классификации. Естественно, для реализации таких

простых методов требуются компьютеры, так что их «простота» в какой-то мере зависит от ситуации.

АВС-анализ может быть приемлем только для составления отчетности. Классы позволяют быстро разобраться с категориями товаров: например, можно быстро разбить товары одной категории на классы А/В/С и оценить их объем. Однако, как говорилось выше, АВС-анализ несет в себе риск отвлечения внимания от основной проблемы. Таким образом, мы рекомендуем не выбирать показатели и KPI на базе классов A/B/C, потому что с их помощью практически невозможно достичь желаемого результата.

Примечания

(1) Распределение с утяжеленным хвостом — это распределение, которое имеет значительный эксцесс или асимметрию по сравнению с нормальным или экспоненциальным распределением. То есть это распределение, график которого отличается от колоколообразной кривой, характерной, например, для размеров одежды (в см).