Von Joannes Vermorel, März 2020Im Bestandsmanagement stellt die ABC-Analyse eine Methode zur Bestandskategorisierung dar, die als reiner Priorisierungsmechanismus dazu dient, die Bemühungen und die Ressourcen auf die Artikel zu konzentrieren, die für das Unternehmen am wichtigsten sind. Die Grundlage dieser Methode liegt in der Beobachtung, dass ein Bruchteil der Artikel oder

SKUs gewöhnlich einen Großteil des Geschäfts ausmachen. Bevor sich die

Kumulationsmethode etablierte, wurde die ABC-Analyse eingesetzt, um die Anzahl der Verwaltungsvorgänge, die mit dem Bestandsmanagement einhergehen, zu verringern. Seit den 2000ern wird diese Methode hauptsächlich zur Datenvisualisierung genutzt. Dies sorgt für die Priorisierung der Aspekte, die die Aufmerksamkeit der Supply-Chain-Mitarbeiter verlangen, da diese regelmäßig die Einstellungen für die Wiederauffüllung in den Bestandsführungssystemen, etwa

Min-/Max-Bestandsplanung oder

Service-Levels, überprüfen müssen.

Durchführung einer ABC-Analyse

Die ABC-Analyse ist eine Methode zur Bestandskategorisierung, bei der jedem Artikel –bzw. SKU oder Produkt– eine Klasse zugeordnet wird, die gewöhnlich als A, B und C bezeichnet werden. Dabei stellt A (im Bezug zu C) die Klasse der am häufigsten verkauften oder verbrauchten Artikel dar. Obwohl es auch mehr als drei Klassen geben kann (z.B. D, E, F, ...), wird die Anzahl an Klassen gewöhnlich im einstelligen Bereich gehalten.

Zur Berechnung der Klassen muss der Supply-Chain-Mitarbeiter eine Reihe von Parametern auswählen, die die ABC-Analyse charakterisieren:

- Anzahl der Klassen

- eine Einheit zur Bemessung der „Bedeutung“ eines Artikels

- die historische Tiefe der Messung

- einen Prozentsatz als Schwelle für jede Klasse.

Die Prozentsätze beziehen sich auf die gewählte Einheit für die Messung der Bedeutung in der historischen Tiefe. Diese Prozentsätze sind gewöhnlich an den Umsatz in Dollar oder in verkauften Einheiten gekoppelt.

Obwohl eine Beratung im Zusammenhang mit der Wahl der Parameter möglich ist, sind sie vom Prinzip her etwas willkürlich. Da die ABC-Analyse im Unternehmen für ein breites Publikum zugänglich sein soll, werden gewöhnlich runde Zahlen als Parameter gewählt, da sie leichter zu merken sind.

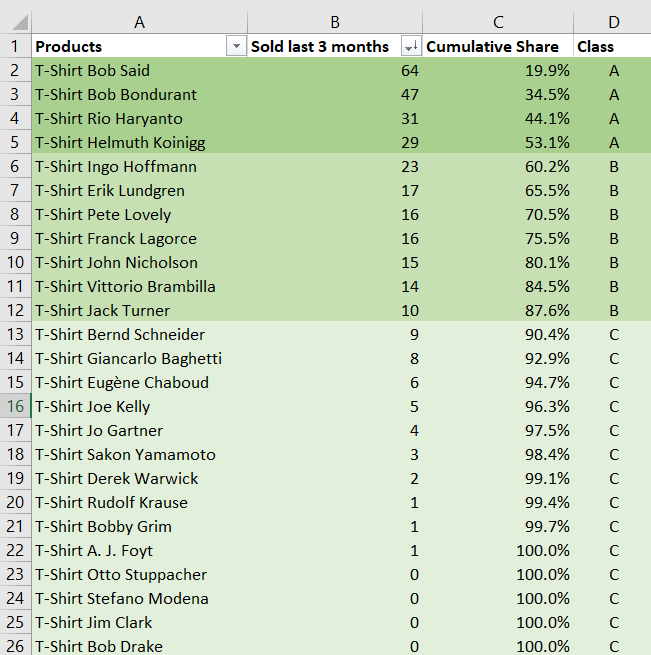

Beispielsweise beschließt der Supply-Chain-Leiter eines Nischen-Online-Unternehmens, das ein Sortiment von 10.000 T-Shirts mit einem Jahresumsatz von 50 Millionen Euro verkauft, eine ABC-Analyse mit folgenden Parametern durchzuführen:

- 3 Klassen (A, B, C)

- jede verkaufte Einheit zählt ‘1’

- es wird der Umsatz der letzten 3 Monate berücksichtigt

- die Schwellenwerte sind 60 % (A), 30 % (B) und 10 % (C).

Anhand einer Kalkulationstabelle erstellt der Leiter ein Ranking in absteigender Reihenfolge für alle Artikel auf Grundlage der Umsatzvolumina der letzten drei Monate, das in verkauften Einheiten gemessen wird. Dann werden die Schwellenwerte auf die kumulierten Artikel angewandt. Erwartet wird, dass die A-Klasse viel weniger Artikel umfasst als die C-Klasse. Im folgenden Beispiel haben die Klassen A, B und C jeweils 4, 7 und 14 Artikel.

Excel-Tabelle herunterladen

Excel-Tabelle herunterladen:

abc-analysis.xlsxWie in der vorangehenden Excel-Tabelle veranschaulicht, ist die Durchführung einer ABC-Analyse ziemlich einfach. Außerdem bieten viele Softwares für das Bestandsmanagement ABC-Analysen, sowie auch Varianten, da die Umsetzung dieser sehr einfach zu entwickeln ist.

Als Maßeinheit können

Einzelstücke gewählt werden (also verkaufte Einheiten), wenn die verkauften oder gelieferten Artikel, wie im vorangehenden Beispiel, ähnliche Preise haben. Sind jedoch manche Artikel deutlich teurer als andere, ist es sinnvoll, eine Gewichtung unter Einbeziehung des Kauf- oder des Verkaufspreises vorzunehmen.

Die historische Tiefe sollte ausreichend sein, um für die Durchschnittsmengen statistisch relevant zu sein. Die Klassen weisen normalerweise mehr Stabilität auf, wenn eine gemeinsame Zyklizität angewandt wird, um den Einfluss der

Saisonabhängigkeit zu neutralisieren, bzw. eine ganze Anzahl an Wochen, um den Einfluss der Wochentage zu verringern, wenn nur eine geringe Tiefe vorhanden ist.

Die Schwellenwerte werden meist so gewählt, dass jede Klasse 5-mal mehr Artikel umfasst, als die vorangehende Klasse. So wird sichergestellt, dass man mit wenigen Klassen auch umfangreiche Kataloge abdecken kann. Geht man von einer A-Klasse mit 100 Artikeln aus und stützt man sich auf fünffache Erhöhungen, müsste der oben genannte T-Shirt-Einzelhändler zur Abdeckung seines gesamten Katalogs 4 Klassen einführen (100x5x5x5 = 12.500).

Paretoprinzip und Potenzgesetze

Die ABC-Analyse stützt sich auf die als Paretoprinzip oder 80-zu-20-Regel bezeichnete empirische Beobachtung, dass unabhängig der gewählten Maßeinheit die top 20 % der Artikel normalerweise 80 % des Umsatzvolumens ausmachen. Daher ist es unter solchen Bedingungen sinnvoll, die interessanten Artikel aus dem Bestand nach ihrer Bedeutung, d.h. den ABC-Klassen, zu segmentieren.

Aus einer mathematischen Perspektive betrachtet, ist eine größenorientierte Analyse wie die ABC-Analyse immer verlockend, wenn die zugrundeliegende (Wahrscheinlichkeits-)Verteilung „fette Enden“ aufweist, also Punkte, die stark vom Durchschnitt abweichen(1). Solche Fälle kommen sowohl in Naturereignissen und in menschlichen Tätigkeiten vor. So weisen beispielsweise folgende Verteilungen fette Enden auf:

- Mitarbeiterzahlen eines Unternehmens in einem Land

- Biomasse (in Tonnen) aus lokalen Arten

- Umsätze von Kinokassen für jegliches Jahr

- Rückrufaktionen (in Einheiten) in der Automobilindustrie

- ...

Es ist ein ganzes „Bestiarium“ über mathematische Verteilungen für solche Fälle vorhanden. Die meistgenutzten Verteilungen sind wahrscheinlich die Potenzgesetze und das Zipfsche Gesetz. Diese mathematischen Funktionen unterscheiden sich hauptsächlich in ihrer Fähigkeit, die Verteilungsenden zu „gewichten“, d.h. ihre Fähigkeit, die Wahrscheinlichkeit für das Eintreten äußerst seltener Ereignisse darzustellen.

Im konkreten Fall der Supply-Chains trägt die Wirtschaft normalerweise dazu, das Ausmaß von Sonderfällen in Schach zu halten. So kann man sagen, dass bei Retouren, die Artikel mit den schlechtesten Ergebnissen gänzlich aus dem Sortiment genommen werden. So würden Artikel, die etwa einmal im Jahr verkauft werden, gar nicht erst berücksichtigt werden, weil das Unternehmen sie schon ausgenommen hat, bevor sie ein solches Umsatzlevel erreicht haben.

Umgekehrt führt das Unternehmen bei Artikeln, die extrem gut verkauft werden, auch Varianten ein –weitere Farben, Größen, oder technische Details–, um das gesamte Umsatzvolumen weiter zu steigern. Gleichzeitig könnte man Artikel übersehen, die evtl. millionenfach verkauft werden könnten, weil die eingeführten Varianten den Verkauf des ursprünglichen Artikels kannibalisieren.

Verbreitete Praxis auf Grundlage von ABC-Analysen

ABC-Analysen sollen alltägliche Entscheidungen im Bereich des Bestandsmanagements unterstützen, wie etwa die Sendung von Bestellungen an Lieferanten. Auch wenn sich darüber diskutieren lässt, welche Praxen auf Grundlage von ABC-Analysen als

good practices erachtet werden können (s. unten mehr zu den Grenzen der ABC-Analysen), haben sich manche Praxen, wie folgende, etabliert:

- Zuordnung von Service-Levels auf Grundlage der Klasse der Artikel, wobei die ersten Klassen die höchsten Ziele haben und die letzten Klassen die niedrigsten.

- Zuordnung von Arbeitskräften (Aufmerksamkeit) auf die Klassen –z.B. überprüft der Supply-Chain-Mitarbeiter 1 Stunden lang die A-Klasse (100 Artikel) und dann 1 Stunde lang die D-Klasse (10.000 Artikel).

- Segmentierung aller KPIs nach Klasse und ähnliche Segmentierung der Dashboards oder Berichte für die jeweilige Klasse.

- Erstellung einer Leistungsüberprüfung –für Supply-Chain-Teams– auf Grundlage von Regeln, die von den ABC-Klassen abhängen.

Da die ABC-Klassen sehr einfach zu erstellen und zu handhaben sind, lassen sie sich sehr einfach in die bereits vorhandenen Supply-Chain-Vorgänge einbauen, zumal sie als eine intuitive Feinabstimmung der Bestandsanalyse gilt.

Historische Perspektive der Materialwirtschaft

Historisch betrachtet, geht die ABC-Analyse auf die Perspektive der Materialwirtschaft zurück, anhand der die administrativen Kosten, die durch den Bestand verursacht wurden, minimiert werden sollten. Jede Artikelklasse hatte somit ihre eigenen Prozesse:

- "A-Artikel" hatten sehr strenge Kontrollen und genaue Aufzeichnungen,

- "B-Artikel" hatten weniger strenge Kontrollen und weniger genaue Aufzeichnungen,

- "C-Artikel" hatten die denkbar einfachsten Kontrollen und nur minimale Aufzeichnungen.

Denn vor den 70ern mussten die Bestandsaufzeichnungen manuell von Bürokräften in Büchern eingetragen werden, was einerseits langsam war und andererseits teuer. Daher sorgten Methoden für Bestandsmanagement, die keinerlei Aufzeichnungen bedurften, wie etwa

Kanban, für mehr Effizienz.

Doch mit dem Aufkommen von

Kumulationsmethoden und Barcodelesern trat diese Vorgehensweise nach und nach in den Hintergrund. In der Tat sind die mit den Bestandsbewegungen ohne (digitale) Aufzeichnungen einhergehenden Risiken, wie etwa

Shrinkage (Bestandsschwund), nun meist viel kostspieliger als die Pflege dieser Daten. Somit profitieren alle Artikel von strengen Kontrollen und genauen Aufzeichnungen, d.h. vom Vorgehen für die A-Artikel, unabhängig von deren Bedeutung.

Erwähnenswert ist dennoch, dass in den meisten Unternehmen weiterhin zwischen

Bestand, der beobachtet werden muss –also Artikel, die verarbeitet und verkauft werden–, und allgemeinen Bedarfsartikeln (z.B. für den Bürobedarf), die nicht beobachtet werden, unterscheiden.

Interessanterweise nennen einige Quellen diese historische Perspektive als Hauptmotivation für ABC-Analysen, obwohl diese Vorgehensweise in den Vorgängen der meisten mittelgroßen und großen Unternehmen seit Anfang der 2000er praktisch verschwunden ist.

Die Grenzen der ABC-Analyse

Die ABC-Analyse stellt eine rohe Methode zur Bestandskategorisierung dar und weist viele Einschränkungen auf. Durch diese Grenzen werden viele der bereits bestehenden Supply-Chain-Probleme, wie etwa Fehlbestände, Überbestände, Unzuverlässigkeit und niedrige Produktivität, tendenziell weiter verschärft.

Instabilität. Werden wie im oberen Beispiel „vernünftige“ Parameter genutzt, führen ABC-Analysen gewöhnlich dazu, dass in vielen Zweigen zwischen einem Viertel und der Hälfte der Artikel jedes Quartal die Kategorie ändern. Schlimmer ist jedoch, dass sich –gerade weil die Beurteilung der Stabilität von ABC-Analysen schwieriger ist als die Durchführung der Analyse selbst– viele Unternehmen des Problems nicht bewusst sind. Diese Instabilitäten gefährden einen Großteil der Korrekturmaßnahmen, die sich auf die ABC-Klassifizierung stützen, und letzten Endes die falschen Artikel erreichen.

Ausschließlich statisch. Die ABC-Analyse steht grundsätzlichen Bedarfsmustern entgegen, wie etwa bei Produkteinführungen, da neue Artikel von Design her niedrige Verkaufszahlen aufweisen, weil der Umsatz noch nicht beobachtet werden konnte. Obwohl es möglich ist, diesen Neuheitseffekt etwas abzuschwächen, wird der Prozess bei anderen Mustern, wie der

Saisonalität, etwas komplizierter. So wird beispielsweise sechs Monate zuvor eingeführtes Spielzeug im Oktober als C-Artikel eingestuft, während der Umsatz zur Weihnachtszeit noch bevorsteht. ABC-Analysen beobachten somit den Bedarf aus einer

statischen Perspektive und führen gerade deshalb zu Ineffizienz, wenn der Bedarf nicht statisch ist.

Wenig Bedeutung. Was statistische Indikatoren betrifft, ist der Informationsgehalt, der aus der Bedarfshistorie über die ABC-Analysen gewonnen werden kann, relativ gering. Beispielsweise kann sogar ein trivialer Indikator, etwa „Gesamtzahl der verkauften Einheiten im letzten Jahr“ mehr Information über einen bestimmten Artikel liefern als seine ABC-Klasse. Außerdem kann jegliches statistische Modell, das auf die historischen Bestandsdaten angewandt wird, intern die ABC-Analyse erneut implementieren, wenn diese sinnvoll erscheint –was in der Praxis jedoch nicht der Fall ist.

Bikeshedding – Wenn die Nebensache zur Hauptsache wird. Die ABC-Analyse umfasst eine willkürliche Auswahl an Parametern. Da die ABC-Analyse deutliche Mankos aufweist, wie etwa bei Einführung von Produkten (s. oben), werden oft weitere Parameter eingeführt, um diese zu überwinden. Da diese Art von Analyse auch einfach zu verstehen ist, möchten stets jede Menge Leute bei der Auswahl der Parameter mitwirken bzw. eigene Varianten einführen. Folglich wird aus der scheinbar einfachen und raschen Methode der ABC-Analyse ein ressourcenintensives und bürokratisches Vorhaben, das keine greifbaren Ergebnisse liefert.

Blindheit. Häufigkeit ist nicht mit wirtschaftlicher Bedeutung gleichzustellen. Die ABC-Analyse misst aber Produkten

Bedeutung nach der Häufigkeit zu, mit der sie verwendet werden, bzw. deren Umsatz. Doch oft hat gerade das Nichtvorhandensein selten verwendeter oder wertvoller Artikel die verheerendsten Folgen, weshalb diesen Artikeln hohe Bestandshöhen und Bedeutung eingeräumt werden müsste. Als Beispiel aus dem Einzelhandel könnte man den verkaufsfördernden Effekt von ausgestellten attraktiven Artikeln nennen, die selten verkauft werden, aber Kunden anziehen. In der Herstellung oder in der Luftfahrtbranche kann ein bestimmtes selten eingesetztes Teil, das aus der Vertriebsperspektive wenig wertvoll ist, dazu führen, dass ein Verkehrsflugzeug nicht abheben kann.

Lokads Ansicht auf ABC-Analysen

Die ABC-Analysen wurden Anfang des 20. Jahrhunderts eingeführt, in einer Welt, die noch keine Strichcodeleser kannte und in der die Methoden zur Bestandsaufzeichnung teuer und unzuverlässig waren. Überraschenderweise ist diese Methode immer noch weit verbreitet, obwohl die meisten Probleme, die diese Methode lösen sollte, längst nicht mehr vorkommen. Unsere allgemeine Perspektive auf ABC-Analysen lautet wie folgt: für jegliche Aufgaben, die die ABC-Analysen übernehmen können, gibt es noch einfachere Methoden, die besser abschneiden, etwa Artikel-Scoring statt Klassifizierung. Für diese

einfacheren Methoden sind Computer erforderlich, daher hängt, was man unter „einfach“ versteht, teilweise von einem größeren Kontext ab.

Aus der Perspektive der reinen Berichterstattung, können ABC-Analysen akzeptabel sein. Anhand der ABC-Klassen lassen sich Einblicke über die Produktkategorien gewinnen, etwa indem man Berichte zu den entsprechenden A/B/C-Artikeln einer Kategorie erstellt. Doch, wie bereits erwähnt, tendieren ABC-Analysen dazu, Nebensächliches zur Hauptsache zu machen. Aus diesen Gründen raten wir davon ab, Indikatoren und KPIs auf Grundlage der A/B/C-Klassen zu erstellen, da solche Vorhaben kaum zu den ursprünglich erwünschten Ergebnissen führen.

Hinweise

(1) Eine Verteilung mit fetten Verteilungsenden ist eine Wahrscheinlichkeitsverteilung, die im Vergleich zu einer Normalverteilung oder einer exponentiellen Verteilung große Schiefen oder Wölbungen aufweist. Intuitiv handelt es sich um eine Verteilung, die keine Glockenkurve zeigt, wie sie etwa den Größen von Menschen (in cm) in der Bevölkerung zugeordnet wird.